一、长期负债包括

长期负债包括长期借款、应付债券、长期应付款等。

长期借款一般是企业借入长期借款,通过分期付息一次还本的长期借款。

长期应付款是指企业除长期借款和应付债券以外的其他各种长期应付款项,包括应付融资租入固定资产的租赁费、具有融资性质的延期付款购买资产发生的应付款项等。

二、长期负债包括哪些?

长期负债是指偿还期在一年或一个营业周期以上的债务,主要有长期借款、应付债券、长期应付款等。

三、什么是长期负债能力?反映企业长期负债能力的指标有哪些?

偿债能力是指清偿各种到期债务的承受能力或保障程度。

按照债务偿付期限(通常以一年为限)的不同,企业的偿债能力可分为短期偿债能力和长期偿债能力。

短期偿债能力是指企业流动资产对流动负债及时足额偿还的保证程度,它反映企业当前偿付日常到期债务的财务实力。

长期偿债能力是企业支付长期债务的能力,它与企业的盈利能力、资金结构有十分密切的关系。

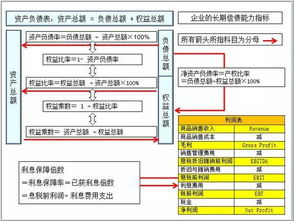

主要选取流动比率、速动比率、资产负债率、已获利息倍数作为反映偿债能力的指标。

流动比率是流动资产除以流动负债的比率,其计算公式:流动比率=流动资产÷流动负债。

它的高低反映企业承受流动资产贬值能力和中期、短期偿还债务的能力。

该比率的高低应恰当合理,过低说明企业偿还债务能力不够,过高说明货币资金闲置或资金占用过多,对企业来说都不利。

一般认为流动比率在1.5以上为优良,1.5~1为普通,1以下为不良。

速动比率是流动比率进化而来的,是从流动资产中扣除存货部分,再除以流动负债的比值。

其计算公式:速动比率=(流动资产-存货)÷流动负债。

对债权人而言,速动比率越高,说明企业短期偿还债务能力越强。

一般认为速动比率在0.75以上为优良,0.75~0.5为普通,0.5以下为不良。

资产负债率(又叫负债率)是指企业在一定生产经营期间负债总额与全部资产的比率。

用于衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度。

其计算公式:资产负债率(%)=负债总额÷全部资产总额×100%。

比率越小,表明企业的长期偿债能力越强。

已获利息倍数又称利息保证系数,是企业纳税付息前净收益与年付息额之比。

其计算公式:已获利息倍数=息税前利润÷利息费用。

该指标反映的是从所借债务中获得的收益为所需支付债务利息的多少倍。

该指标越高,反映企业的长期偿还债务能力越强。

一般认为,当该指标在3或4以上时,企业的付息能力就有保证。

四、属于长期负债的会计科目有哪些

长期负债包括长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债、其他非流动负债等科目。

五、流动负债和长期负债是什么意思?请举例。

流动负债:指企业在一年内或者超过一年的一个营业周期内需要偿还的债务合计,其中包括短期借款、应付及预收款项、应付工资、应交税金和应交利润等。

长期负债是会计分录的内容,是指期限超过1年的债务,1年内到期的长期负债在资产负债表中列入短期负债长期负债可按不同的标志进行分类。

(1)根据筹集方式,可分为长期借款、公司债券、住房基金和长期应付款等;

(2)按不同的偿还方式,可分为定期偿还的长期负债和分期偿还的长期负债;

(3)按债务是否有低押长期负债,没有抵押品的称为信用借款。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/70642932.html

恨妻

恨妻

发表于 2023-07-27 15:08回复 将军弃妃:保持良好的资本结构又能增强企业的偿债能力。\x0d\x0a由过去的经济活动引起的,能以货币计量的,偿还期在1年或者超过1年的一个营业周期以上的经济义务。常见的长期负债有长期借款、公司债券、住房基金和长期应付款等。

唐蕾

唐蕾

发表于 2023-03-07 10:52回复 四小凤:本项目应根据有关科目的期末余额填列。上述长期负债各项目中将于1年内(含1年)到期的长期负债,应在“1年内到期的长期负债”项目内单独反映。上述长期负债各项目均应根据有关科目期末余额减去将于1年内(含1年)到!期的。