一、民办非企业单位的外语培训学校用交什么税?详细交多少?

一、营业税 财政部、国家税务总局《关于加强教育劳务营业税征收管理有关问题的通知》(财税〔2006〕3号)规定,从事学历教育的学校提供教育劳务,超过规定收费标准而收取的费用,以及学校以各种名义收取的赞助费、择校费等,一律按规定纳税。

政府举办的高等、中等和初等学校(不含下属单位)举办的进修班、培训班取得的收入,未进入学校统一账户,未作为预算外资金全额上缴财政专户管理,而是进入学校下属部门,不免征营业税。

税率为5% 二、企业所得税 企业所得税的征税对象是其生产、经营所得和其他所得,税率为25%。

基本计算公式:应纳税所得额=收入总额一准予扣除项目金额,应纳所得税=应纳税所得额×税率。

三、城市维护建设税 城市维护建设税的计税依据是纳税人实际缴纳的营业税税额。

税率分别为7%、5%、1%。

计算公式:应纳税额=营业税税额×税率。

不同地区的纳税人实行不同档次的税率。

四、教育费附加 教育费附加的计税依据是纳税人实际缴纳营业税的税额,附加率为3%。

计算公式:应交教育费附加额=应纳营业税税额×费率。

五、房产税 如果属于企业或自收自支的事业单位,对其所有的房产、土地需缴纳房产税、城镇土地使用税。

如果属于财政拨款的事业单位,对其所有的非本身业务用房及土地(用于经营、出租等)需缴纳房产税、城镇土地使用税。

(1)以房产税原值(评估值)为计税依据,税率为1.2%。

计算公式为:房产税年应纳税额=房产原值(评估值)×(1-30%)×1.2% 。

(2)以租金收入为计税依据的,税率为12%。

计算公式为:房产税年应纳税额=年租金收入×12%。

六、城镇土地使用税 城镇土地使用税是在城市、县城、建制镇和工矿区范围内,对拥有土地使用权的单位和个人以实际占用的土地面积为计税依据,按规定税额征收的一种税。

年应纳税额=∑(实际占用应税土地面积×适用税额)。

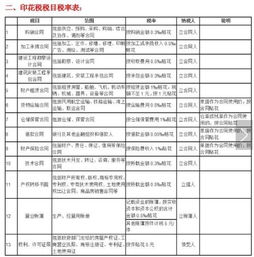

七、印花税 印花税是对在经济活动和经济交往中书立、领受印花税暂行条例所列举的各种凭证所征收的一种兼有行为性质的凭证税。

分为从价计税和从量计税两种。

应纳税额=计税金额×税率,应纳税额=凭证数量×单位税额。

八、契税 如果单位承受《中华人民共和国契税暂行条例》规定免征范围外的房地产时,还需及时缴纳契税。

契税是对在中华人民共和国境内转移土地、房屋权属时向承受土地使用权、房屋所有权的单位和个人征收的一种税。

契税按土地使用权、房屋所有权转移时的成交价格为计税依据,目前北京市现行契税税率为3%,应纳税额=房地产成交价格或评估价格×税率。

九、个人所得税 个人所得税是以个人取得的各项应税所得对象征收的一种税。

支付所得的单位或者个人为个人所得税的扣缴义务人,按照税法规定代扣代缴个人所得税,是扣缴义务人的法定义务。

二、技术服务合同的缴纳印花税的税率有哪些

1、技术转让合同包括:专利权转让合同、专利申请权转让合同、专利实施许可和非专利技术转让合同。

其中专利申请权转让、非专利技术转让所书立的合同,适用“技术合同”税目,万分之三税率;

专利权转让、专利实施许可所书立的合同、书据,适用“产权转移书据”税目,万分之五税率。

2、技术咨询合同是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。

应适用“技术合同”税目,万分之三税率。

至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

3、技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

应适用“技术合同”税目,万分之三税率。

技术服务合同是当事人一方委托另一方就解决有关特定技术问题所订立的技术合同。

以常规手段或者为生产经营目的进行一般加工、修理、修缮、广告、印刷、测绘、标准化测试以及勘察、设计等所书立的合同,不属于技术服务合同。

应适用加工承揽合同税目、建设工程勘察设计合同税目,万分之五税率。

技术培训合同是当事人一方委托另一方对指定的专业技术人员进行特定项目的技术指导和专业训练所订立的技术合同。

对各种职业培训、文化学习、职工业余教育等订立的合同,不属于技术培训合同,不贴印花。

三、教育培训机构要交什么税?是多少?有教育局认证

erlrhbzvns8324163266学校不u用交什3么g税的,只向教育行政部门c交管理费。

四、应税服务职业技能培训费交印花税?

应当属于技术培训合同吧签合同按规定要交

五、培训单位交纳的营业性税税率是多少?

文化体育业 3% 包括文化业、体育业 文化业包括表演、播映、其他文化业。

经营游览场所的业务,比照文化业征税。

体育业包括举办体育比赛,为体育比赛或活动提供场所。

六、培训合同是否需贴花缴纳印花税

如果培训合同需要缴纳印花税的话,只可能属于技术合同范围,否则,不属于列举合同不征收印花税。

如果培训公司与会员签订的有关财务业务培训和咨询解答内容的合同不属于应征印花税的技术合同。

七、教育培训机构都需要交什么税?

符合条件的学校和其他教育机构涉及主要税种减免如下:1、营业税:学校和其他教育机构提供的教育劳务,学生勤工俭学提供的劳务,免征营业税。

2、个人所得税:对省级人民政府、国务院各部委和中国人民解放军军以上单位,以及外国组织、国际组织颁布的教育方面的奖学金,免征个人所得税。

3、房产税、城镇土地使用税、印花税。

4、耕地占用税、契税:对学校、幼儿园经批准征用的耕地,免征耕地占用税。

5、企业所得税:符合条件的非营利组织的收入,免征企业所得税。

扩展资料:目前教育培训网站或机构发展时间过于短暂,只有大致类型上的分类。

类别:1、以教育教学知识和资源为主要内容的网站或机构。

2、以职业教育为主要方向的相关网站或机构。

3、以企业缺少人才的专门课程为主的网站或机构。

4、提供再就业以及创业为主要内容的网站或机构。

5、在线招生的信息类网站或机构。

6、专业课程培训机构网站或机构。

培训形式:1、技能培训教育培训是劳工部门培养和考取上岗资格证为目的,所以登记机关是劳动部门,而且需要以不盈利或者少盈利为目的,主要是提供劳动部门的认证考试培训,师资需要认证,收费需要认证。

2、商业培训区别于以上的教育形式是因为商业培训的登记机关是工商局,在设置课题和订立价格等方面比以上两种形式简单,但不可提供教育部门相关的学历教育也不可以提供劳动部门的上岗认证教育培训。

2022年10月,为进一步加强民办培训教育机构的审批管理,南昌市出台政策规定设立民办培训教育机构的条件,明确禁止民办培训教育机构聘用中小学在职教师。

参考资料: 百科-教育培训机构

八、请问一下各位,是否知道委托招聘合同与培训合同,展会合同要贴印花税,税率多少

委托招聘合同不需要,培训合同不需要,展会合同需要租赁场地吗,如果有,则按租赁金额千分之一贴花,如果没有,不贴花

九、印花税税率是多少?

印花税税率表 税 目 比例税率 税 目 比例税率 1、财产租赁合同 1‰ 5、货物运输合同 0.5‰ 2、仓储保管合同 1‰ 6、产权转移书据 0.5‰ 3、加工承揽合同 0.5‰ 7、营业帐簿中记载资金的帐簿 0.5‰ 4、建设工程勘察设计合同 0.5‰ 8、购销合同 0.3‰ 税 目 比例税率 税 目 定额税率 9、建筑安装工程承包合同 0.3‰ 1、权利许可证照 五元 10、技术合同 0.3‰ 2、营业帐簿中的其他帐簿 五元 11、借款合同 0.05‰ 12、财产保险合同 1‰

参考文档

下载:培训学校的印花税税率是多少.pdf《一般开盘多久可以买股票》《今天买的股票多久才能卖》《股票卖的钱多久到》《股票开户一般多久到账》《股票成交量多久一次》下载:培训学校的印花税税率是多少.doc更多关于《培训学校的印花税税率是多少》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/55673758.html