一、营改增后建筑企业还需要向地税交纳哪些税,税率分别是多少

一、建筑业还未正式实行营改增。

二、建筑业目前仍然缴纳营业税,税率为3%三、预计15年年中会开始推行建筑业营改增,预计改增后增值税税率为11%供参考

二、营改增后建筑业需要交哪些税税率是多少

财税2022第36号附件二《营业税改征增值税试点有关事项的规定》试点纳税人中的小规模纳税人(以下称小规模纳税人)跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税人应按照上述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

三、营改增后建筑企业还需要向地税交纳哪些税,税率分别是多少

2022年5月1日起营改增全面推开。

按照营改增的相关要求,建筑业由征收营业税3%税率,改为征收11%的增值税,在本次营改增四大行业中受影响最大,要求大型建筑商财务核算更为严谨。

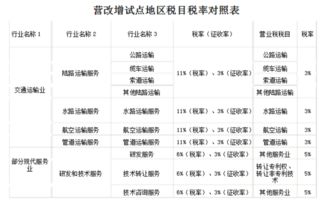

实施营改增的建筑服务有:1. 包含新建、改建的各种建筑物的工程作业2. 包含生产设备、动力设备、起重设备、运输设备、传动设备、医疗设备以及其他各种设备、设施的装配、安置工程作业3. 包含对建筑物等进行修补加固、养护、改善等工程作业4. 包含上述工程作业以外的各种工程作业服务,拆除建筑物、平整土地等关于税率和征收率:1. 一般纳税人——11%(提供建筑服务);

3%(提供特定应税行为)2. 小规模纳税人——3%(提供建筑服务);

免征(工程项目在境外的建筑服务)

四、营改增后出租房屋的印花税怎么计算

在地税交。

个人出租房屋,应携带房屋所有权证、国有土地使用证和租赁合同等有关资料,主动到房屋所在地地方税务机关办理纳税申报,并按照规定缴纳房产税、城镇土地使用税、营业税、城市维护建设税、教育费附加、印花税、个人所得税 由于你出租的...6805

五、请问建安企业营改增后需要缴纳哪些税,税率是多少呢?是小规模纳税人

小规模纳税人的建筑安装企业应该缴纳的税种增值税,征收率3%。

由国税局征收。

其它附加税种:城建税=增值税额×税率。

税率市区7%;

县城、镇5%;

乡村1%。

教育费附加=增值税额×3%。

地方教育附加=(增值税+消费税+营业税)×2%。

上述在地税局申报缴纳。

其它还有企业所得税,在地税局缴纳。

新办企业在国税局缴纳。

还可能有印花税,在地税局缴纳。

六、营改增后施工企业各种税率是多少

展开全部合同印花税万分之三、企业所得税25%。

建筑类一般纳税人执行一般计税法的,增值税税率11%(可抵扣);

建筑类一般纳税人执行简易计税法的和小规模纳税人,增值税税率3%。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/38466662.html