一、怎么看买多少正股可以分配债券?

正股可以分配的债券要看公司的盈利业绩分配。

二、股票看分价表法在哪里看,谢谢

分价表显示的是在各成交价位上分别成交的总手数,各价位成交的笔数,平均每笔手数,各价位上的成交量占总成交量的比例。

主要作用:(1) 判断该股今日交易者持仓成本。

(2) 判断阻力与支撑的位置。

(3) 判断该价位成交平均每笔手数大小来分析买卖能量 (4) 比较自己的交易成本与市场交易成本的差距。

分价表若是均匀分布说明大户不在里面,否则有大户介入。

分价表是看竟买率的,在每个价位有多少买的;

成交明细表是看每个时间段买卖的,红代表买,绿代表卖。

竞买率指在此价位成交量中,以卖价成交所占比例.竞买率高说明在此价位买的意愿较强.其实质是内外盘在每个价位的体现。

竞买率就是在F2分价表中,某一价位的成交量中,主动性买入所占的比率。

每一笔成交的买入数量和卖出数量总是相等的,但有主动被动之别。

如买入时按卖一甚至卖三向上追打,则为主动性买入,若挂单低于卖价等待卖方向下追卖成交,则属于被动性买入。

分价表中的数据是非常重要的,可以看出股票的压力位和支撑位,并且还可以精确计算出资金的流向,数据量也不大,应该比分笔成交数据好用。

但好像目前还没有指标对其进行应用。

另一篇 分价表是LEVEL-2的重要行情数据之一。

从开盘至收盘的交易时段中,会出现最高价和最低价,当天的交易主要在这一价格区间内完成,但是,有可能某个价为上的成交量很大,而某个价位上的成交量却相对较小。

即使同一个价位上,成交量中有些是主动性买入成交的,而有的则是主动卖出成交的。

分价表根据上海证券交易所和深圳交易所发布的LEVEL-2数据,对交易价格区间内每一价位的成交量进行了精确统计。

对于参与某只个股交易的投资者而言,分价表的作用主要表现在如下四个方面: (1) 判断该股今日今日交易者持仓成本;

(2) 判断阻力和支撑的位置;

(3) 判断该价位成交平均每笔手数大小来分析买卖能量;

(4) 比较自己的交易成本与市场平均成本的差异。

分价表在日K线图和分时图上均可调出,方法有如下三种:一、按快捷键F2;

二、键盘精灵上输入“02 + 回车”;

三是在K线图左上角点“技术分析”后的下拉三角形选择“分价表”,或在分时图上点“分时走势”后的下拉三角形选择“分价表”。

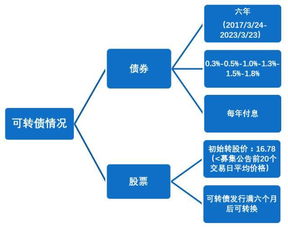

三、嵌入可转换债券的转股权和提前赎回权是什么?怎么从题目中得知、辨别?

嵌入可转换债券的转股权这是指的企业发行的可转换公司债券属于嵌入式可转换公司债券,此时其这个一般都会在题目中直接给出的,而提前赎回权是指的企业发行该债券时签订了赎回协议,说明该债券可以提前赎回的。

这个不需要判断题目会直接给出的。

如果题目中没有提到,这个内容就是不需要考虑的。

四、那里看股票具有资产注入的预期??注入什么资产???

如果有资产重组和资产注入的预期,在该只个股的分析研究报告里有会相关的介绍,可以多看些有关这只股票的研究分析报告,以及网上传闻.还有就看大股东是否有过此类表态和承诺.

五、分析认股权证筹资与可转换债券筹资有哪些

附认股权证公司债券指公司债券附有认股权证,持有人依法享有在一定期间内按约定价格(执行价格)认购公司股票的权利,是债券加上认股权证的产品组合。

可分离交易可转债属于附认股权证公司债的范围。

分离交易的可转换债券与一般可转债(附认股权证债券)的区别:1. 发行成本不同,两者都有促进债券发行,降低债券利率的作用(附有认股权),分离交易可转换债券由于由债券和认股权证两部分构成,因此发行成本高。

2. 分离交易可转债能够实现二次融资。

一般可转债在转化为股票时,不需要再支付购股款,资金是初始购买债券的成本,只实现一次融资。

分离交易可转债在行使认股权时,必须再缴纳认股款。

实现了二次融资。

3. 认股决定因素不同。

一般可转债的认股数量,取决于可转债的面值和转股价,分离交易的可转债主要取决于认股权的规定,与债券价值无关。

4. 存续期不一致。

一般可转债认股权与债券存续期相同,但分离交易可转债的权证存续期不超过债券存续期,且自发行结束之日起不少于6个月。

5. 对发行企业的负债股权结构影响不同,一般可转债执行认股后,减少发行企业负债,增加权益;

分离交易可转债的债券部分要继续存在,直至偿还。

认股权行使将增加权益。

6. 条件不一致。

分离交易的可转换债券不设重设和赎回条款。

六、如何评价债券转股权会计案例分析

可转换债券是指持有者依据一定的转换条件可将债券转换成发行人普通股票的证券,具有债权和股权的双重特性。

市场上发行的可转换债券主要是由普通债券及嵌入的一些期权(即嵌入衍生工具)构成,而这些期权通常包括持有人股票转换权、发行人转股价格向下调整权、发行人赎回权以及持有人回售权等,其中尤以股票转换权最为重要,其转换条款会对会计处理方式产生影响

七、股票可转债的实际意义?

首先,债转股不会一次性,在整个转股期中,股份数只会慢慢的增加,所以短期来看,对股价的影响不大,但长期会摊薄每股盈利,进而影响股价。

如:当正股市价为90元时,可转债面值325元,这时用原始转股价25元可转正股13股,这13股的股价还是90元吗?转股后你的成本就是25元,而二级市场的股价是90元,卖出后每股盈利65元。

当然,最终盈利与否还取决于你取得转债的成本。

参考文档

下载:股票资产分析怎么看转债.pdf《股票买入委托通知要多久》《新股票一般多久可以买》《股票的牛市和熊市周期是多久》《启动股票一般多久到账》《法院裁定合并重组后股票多久停牌》下载:股票资产分析怎么看转债.doc更多关于《股票资产分析怎么看转债》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/9889161.html