一、印花税怎么缴纳的?

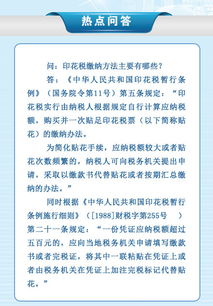

答:一、印花税的缴纳方法根据《中华人民共和国印花税暂行条例》第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

二、印花税纳税范围根据《中华人民共和国印花税暂行条例》第二条下列凭证为应纳税凭证:1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业帐簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。

二、印花税的缴纳方法?

(一)一般纳税方法印花税通常由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票,完纳税款。

纳税人向税务机关或指定的代售单位购买印花税票,就税务机关来说,印花税票一经售出,国家即取得印花税收入。

但就纳税人来说,购买了印花税票,不等于履行了纳税义务。

因此,纳税人将印花税票粘贴在应税凭证后,应即行注销,注销标记应与骑缝处相交。

所谓骑缝处,是指粘贴的印花税票与凭证之间的交接处。

(二)简化纳税方法为简化贴花手续,对那些应纳税额较大或者贴花次数频繁的,税法规定了以下三种简化的缴纳方法:1、以缴款书或完税证代替贴花的方法某些应税凭证,如资金账簿、大宗货物的购销合同、建筑工程承包合同等,如果一份凭证的应纳税额数量较大,超过500元,贴用印花税票不方便的,可向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记,代替贴花。

2、按期汇总缴纳印花税的方法同一种类应纳税凭证若需要频繁贴花的,纳税人可向当地税务机关申请按期汇总缴纳印花税。

经税务机关核准发给许可证后,按税务机关确定的限期(最长不超过1个月汇总计算纳税。

应纳税凭证在加注税务机关指定的汇缴戳记、编号,并装订成册后,纳税人应将缴款书的一联粘附册后,盖章注销,保存备查。

3、代扣税款汇总缴纳的方法税务机关为了加强源泉控制管理,可以委托某些代理填开应税凭证的单位(如代办运输、联运的单位)对凭证的当事人应纳的印花税予以代扣,并按期汇总缴纳。

三、印花税是如何交的?

由银行给公司完税凭证。

公司以完税凭入帐,那么直接在网上向地方税务局申报当月按照销售收入的万分之叁缴纳购销合同印花税,账本按每本5元缴纳印花税,如果你们可以进行网上申报,每月10号之前把税款缴入纳税银行。

税款会直接从帐户当中扣除

四、如何交印花税

首先,印花税是属于地方税务局征收的;

其次手工帐的所有对外账簿都要贴印花税票,除初次成立的公司外每本贴花五块,。

办公室租赁合同按千分之一贴花,合同订单按万分之三缴纳印花税,一般这个基数会按合同总金额的一定比例来定,各地不一样。

最后。

你记着所有的税种,税法规定都是要及时缴纳的,晚交是要罚款还要收滞纳金的,如果企业被查到就是要罚款还要收滞纳金,查不到另当别论,这是实务中的。

五、如何缴纳印花税?

六、如何缴纳印花税?

1.纳税义务人 在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

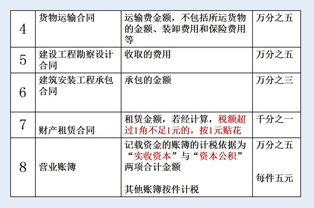

2.税目税率表税 目 税率或税额购销合同 0.3‰加工承揽合同 0.5‰建设工程勘察设计合同 0.5‰建筑安装工程承包合同 0.3‰财产租赁合同 1‰货物运输合同 0.5‰仓储保管合同 1‰借款合同 0.05‰财产保险合同 1‰技术合同 0.3‰产权转移书据 0.5‰营业帐簿中记载资金的帐簿 0.5‰营业帐簿中的其他帐簿 按件贴花5元权利许可证照 按件贴花5元证券(股票)交易股权转让书据A、B股 1‰ 3.计税方法 (1)纳税人根据应纳税凭证的性质,分别按比例税率或按件定额计算应纳税额。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

财产租赁合同,税额不足一元的按一元贴花。

(2)凡修改合同增加金额的,应就增加部分补贴印花。

(3)同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;

如未分别记载金额的,按税率高的计税贴花。

七、印花税怎么交

印花税一般有两种缴纳方式:1、购买印花税票,自行贴花并注销;

2、与其余税金一样进行申报汇缴。

一般来说,月印花税金额超过500元的,可向税务局申请汇总缴纳。

记账凭证不交印花税;

经营性账簿交印花税:5元/本,含实收资本的按(实收资本+资本公积)*0.05%交印花税。

汇缴的一般是一月一交。

有印花税应税业务就应交印花税。

没交赶紧补交。

八、印花税的交纳方式有哪些?

印花税种类比较多,主要如下:1、购销合同:按购销金额万分之三缴纳 2、加工承揽合同:按加工或承揽收入万分之五缴纳3、建设工程勘察设计合同:收取费用万分之五缴纳 4、建筑安装工程承包合同:按承包金额万分之三缴纳 5、财产租赁合同:按租赁金额千分之一缴纳。

税额不足一元的,按一元缴纳 6、货物运输合同:按运输费用万分之五缴纳 7、仓储保管合同:按仓储保管费用千分之一缴纳 8、借款合同:按借款金额万分之零点五缴纳 9、财产保险合同:按保险费收入千分之一缴纳 10、技术合同:按所载金额万分之三缴纳11、产权转移书据:按所载金额万分之五缴纳12、权利、许可证照 :按实收资本和资本公积的合计金额万分之五缴纳13、营业帐簿:记载资金的帐簿,按本贴花五元或直接到税务局缴纳 印花税的缴纳方式是直接缴纳,不需计提,不通过“应交税费”科目,缴纳时跟据缴纳凭证做管理费用。

其他税种大都需要先计提,后缴纳,通过“应交税费:科目核算。

九、如何缴纳印花税?

企业印花税包括资本增值印花税,账簿使用印花税,购销合同印花税。

其中资本增值印花税在企业开业时按实收资本的万分之五缴纳,每个企业只交一次。

账簿使用印花税一年一次。

购销合同印花税每月按销售收入乘以百分之四十的万分之三缴纳。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/68719911.html

姜艺媛

姜艺媛

发表于 2023-03-29 14:14回复 崔胜熙:实收资本印花税申报包括: 在电子税务局选择印花税申报表,选择资金账簿应税项目,填入实收资本金额,系统自动计算税额,然后保存申报缴税。 实收资本需要交印花税的。应该按照资金账簿税目缴纳万分之五的印花税,在收到股东。