一、印花税减免政策

自2022年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

下列凭证免纳印花税: (一)已缴纳印化税的凭证的副本或者抄本;

(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

(三)经财政部批准免税的其他凭证。

二、印花税怎样算

印花税的税率: 序号 适用税目 税率 1 购销合同,建筑安装工程承包合同,技术合同 0.0003 2 加工承揽合同,建设工程勘察设计合同,货物运输合同,产权转移书据,记载资金的账簿 0.0005 3 仓储保管合同,财产保险合同,财产租赁合同 0.001 4 借款合同 0.00005 5 股份转让书据 0.002 6 权利、许可证照 5元 应纳税额: 1. 按比例税率计算应纳税额的方法 应纳税额=计税金额×适用税率 2.按定额税率计算应纳税额的方法 应纳税额=凭证数量×单位税额 需要注意的是: 印花税的核算并不在“应交税金”中,而是应该在“管理费用”中核算。

三、2022年5月实收资本印花税减半征收,印花税减免申请表怎么填

印花税申报时,可以在申报表减免性质那栏选择一下就可以了

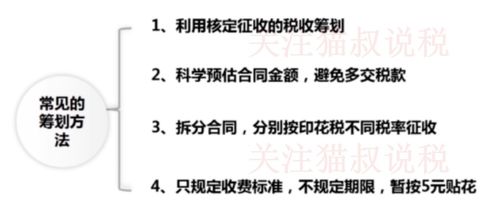

四、印花税的筹划方法具体有哪些

一、压缩金额筹划法印花税的计税依据是合同上所载的金额,因而出于共同利益,双方或多方当事人可以经过合理筹划,使各项费用及原材料等的金额通过非违法的途径从合同所载金额中得以减除,从而压缩合同的表面金额,达到少缴税款的目的。

如企业甲和企业乙欲签订一加工承揽合同,数额较大。

由于加工承揽合同的计税依据是加工或承揽收入,而且这里的加工或承揽收入额是指合同中规定的受托方的加工费收入和提供的辅助材料金额之和,因此,如果双方当事人能想办法将辅助材料金额压缩,问题便解决了。

具体的做法就是由委托方自己提供辅助材料,如果委托方自己无法提供或是无法完全自己提供,也可以由受托方提供,当然这时的筹划就要分两步进行:第一步,双方签订一份购销合同,由于购销合同适用的税率为0.3‰,比加工承揽合同适用的税率0.5‰要低。

只要双方将部分或全部辅助材料先行转移所有权,加工承揽合同和购销合同要缴纳的印花税之和便会下降。

第二步便是双方签订加工承揽合同,其合同金额仅包括加工承揽收入,而不包括辅助材料金额。

压缩金额筹划法在印花税的筹划中可以广泛的应用,比如互相以物易物的交易合同中,双方当事人尽量互相提供优惠价格,使得合同金额下降到合理的程度。

当然这要注意一下限度,以免被税务机关调整价格,最终税负更重,以致得不偿失。

二、利用模糊金额法在现实经济生活中,各种经济合同的当事人在签订合同时,有时会遇到计税金额无法最终确定的情况发生。

而我国印花税的计税依据大多数都是根据合同所记载的金额和具体适用的税率确定,计税依据无法最终确定时,纳税人的应纳印花税税额也就相应的无法确定。

为保证国家税款及时足额入库,税法采取了一些变通的方法。

税法规定,有些合同在签订时无法确定计税金额,如技术转让合同中的转让收入,是按销售收入的一定比例收取或按其实现利润多少进行分成的;

财产租赁合同,只是规定了月(天)租金标准而却无租赁期限的。

对这类合同,可在签订时先按定额5元贴花,以后结算时再按照实际的金额计税,补贴印花。

这便给纳税人进行避税筹划创造了条件。

模糊金额筹划法具体来说是指,经济当事人在签订数额较大的合同时,有意地使合同上所载金额,在能够明确的条件下,不最终确定,以达到少缴纳印花税税款目的的一种行为。

举例说明:假定某设备租赁公司欲和某生产企业签订一租赁合同,由于租赁设备较多,而且设备本身比较昂贵,因而租金每年200万元。

这是如果在签订合同时明确规定租金200万元,则两企业均应交纳印花税,其计算如下:各自应纳税额=2 000 000×1‰=2 000(元)这时,如果两企业在签订合同仅规定每天的租金数,而不具体确定租赁合同的执行时限,则根据上述规定,两企业只须各自缴纳5元的印花税,余下部分等到结算时才缴纳,从而达到了节省税款的目的。

当然这笔钱在以后是要缴上去的,但现在不用缴便获得了货币时间价值,对企业来说是有利无弊的,而且筹划极其简单。

五、什么是房产证印花税 印花税缴纳流程及优惠政策

什么是房产证印花税 印花税缴纳流程及优惠政策目前为止,不论是新房交易还是二手房交易,只要交易的普通自住住房,国家已经免去买卖双方需要缴纳的印花税。

购房者肯定都听说过印花税一词,但房地产交易最后办理房产证的时候需要缴纳房产交易税费,印花税就是税费种类之一。

印花税的缴纳比例为买卖双方分别缴纳房价的0.05%,但是此项税收已经从2009年开始对普通住宅交易免收。

什么是房地产印花税?房屋交易印花税如何缴纳?房地产印花税是在房产买卖或者是房屋产权变动、转移等的时候,税务部门对产权变动双方(开发商与购房者、出卖人与购房者)进行的一种税收。

房地产印花税缴纳税率房地产印花税的共有两个:①比例税率。

当房地产产权发生转移的时候,产权转移双方分别缴纳印花税,税率为0.05%;

房屋租赁也需要缴纳印花税,税率1%;

房产购销税率0.03%。

②定额税率。

办理房地产权利证书的时候需要缴纳定额税费,每件5元。

比如购房者办理房屋产权证、土地使用证的时候,这也就是人们常说的房产证印花税。

免征印花税的情况1.已缴纳印花税的凭证的副本或者抄本;

2.财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

3.无息、贴息贷款合同;

4.企业因改制签订的产权转移;

5.农民合作社与本社成员签订农业产品和农业生产资料的合同;

6.外国政府、国际金融组织向中国政府、国家金融机构提供优惠贷款时签订的合同;

个人出租、承租住房,廉租住房、经济适用房购买租赁;

暂免征收印花税的情况1.个人买、卖住房;

2.农林作物、牧业畜类保险;

3.买卖证券、投资金金的单位;

4.书、报、看发行单位预订阅单位、个人之间的书立;

5.行政企脱钩企业改组、改管理体制、隶属关系,国有企业改制、盘点国有企业资产等发生的国有股权无偿划转行为(前提:国务院、省级人民政府决定或批准)。

(以上回答发布于2022-01-22,当前相关购房政策请以实际为准)买新房,就上搜狐焦点网

六、印花税减免税优惠政策

最新的印花税减免税优惠政策是: (一)对已缴纳印花税的凭证的副本或者抄本免税;

(二)对财产所有人将财产赠给政府、社会福利单位、学校所立的书据免税;

(三)对国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同免税;

(四)对无息、贴息贷款合同免税;

(五)对外国政府或者国际金融组织向我国政府及国家金融机构提供优惠贷款所书立的合同免税;

(六)对房地产管理部门与个人签订的用于生活居住的租赁合同免税;

(七)对农牧业保险合同免税。

七、地税财产行为税结算清算报表印花税那项要怎么填写?

看贵单位涉及哪些税目,一般有:购销合同,按合同金额万分之三申报缴纳贷款合同,按合同金额万分之零点五申报缴纳帐证,每件五元其中购销合同金额为销售收入加上购进原料设备总金额,有些地区规定可以打7-8折不等。

以上累加就是贵单位应纳税额了。

已纳税额不用说了,最后做下减法就OK了。

八、印花税下调对我们这些老百姓有啥好处啊

好处一:下调印花税能向投资者传递明确的信号 下调印花税的同时,决策者能对上市公司回报投资者进行正面激励,那么,保护中小投资者财产性收入方能落到实处。

好处二:刺激金融产品买卖的成交量 繁荣资本市场 大资本市场是我国经济发展的必然前景,目前的萎缩是为将来的扩展做准备。

好处三:重交易环节税收之弊端得到抑制 印花税属于交易环节征税,其本质跟以前雁过拔毛的厘金有些相似,对税收制度的改革也极为有害。

九、

参考文档

下载:财产行为税印花税减半怎么选.pdf《同花顺股票多久提现》《股票账户重置密码多久生效》《股票一般多久一次卖出》下载:财产行为税印花税减半怎么选.doc更多关于《财产行为税印花税减半怎么选》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/68496977.html