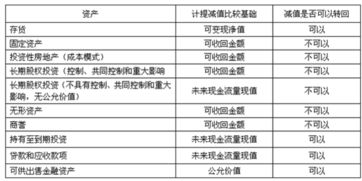

一、为什么投资性房地产的资产减值准备不能转回

类似房地产等资产减值后,等到几年后你再转回,当年的利润就增加了吧,好像是公司盈利了。

好多公司都是利用这个来粉饰报表的。

07的新准则就是为了遏制这种现象,才有的这个规定.

二、投资性房地产用成本法核算计提减值准备能不能转回?

根据《企业会计准则第8号-资产减值》规定:已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

您完全可以这么理解,长期资产减值准备---不能转回 !

三、为什么长期股权投资减值准备不能转回

长期股权投资的账面价值一般说来比较大为了防止人为操纵利润,所以不可以转回而存货是为了生产经营用的,价值一般不大,所以可以转回

四、为什么新准则规定资产减值损失,一经确认,不予转回

一、新准则中的资产简直损失,一经确认不予转回上针对长期资产而言的。

对于“应收款项”“存货”等流动资产的减值准备是可以在符合条件的时转回的。

对于长期资产,比如固定资产、无形资产、长期股权投资等,一般较少存在活跃的市场,所采用的未来现金流量现值是需要以未来现金流量作为计算口径的,还需要估计折现率。

也就是说,未来的每一年与上述长期资产相关的收益中的现金流入是需要逐年进行判断的,判断之后进行估计。

需要判断的还包括折现率,需要对未来经济形式进行一个判断,之后再次估计其是否可能影响了折现率的界定。

而且,相对流动资产而言,上述长期资产较少可以参考利用的市场价值。

正因为对长期资产的判断存在诸多不确定性,但长期资产按照企业的判断若的确存在减值,对其审核的难度也是可想而知的,往往是审核人员无法界定该减值准备的计提数是错误的,但也无法详细阐述该计提的金额的准确性和合理性。

当然,每一个政策的出台都是基于一个失败的会计案例,在此之前就有多家上市公司利用减值准备的计提和冲回,在几个会计年度之间调整利润,操作股市。

新的企业会计准则更强调公允价值,但在长期资产的减值准备转回这点上似乎是与之相违背的,但其实是政府监管部门的一个无奈之举吧!二、不予转回的政策对管理者和股东的影响因为不能转回,自然也就没有利用减值科目调增会计利润的空间的,相应地削弱了企业管理者对“利用”减值的热情。

无形中,也促使管理者用更谨慎的态度对待减值,因为一旦计提了减值准备,在该资产的存续期间的影响是一直存在的。

这样在必须计提的时候,管理者自然需要取得更加充分的证据,对计提的金额予以佐证。

毕竟,计提当年是会对股东可分配的利润有直接的影响的。

因为长期资产的金额一般都较大,且一般需要计提时也是针对重大减值而言的,小额减值,估计未来即可转回是无需计提的。

五、为什么长期股权投资减值以后就不许转回呢?

企业会计准则第8号-资产减值,第十七条资产减值损失一经确认,在以后会计期间不得转回. 这一方面是为了防止操纵利润,另一方面也是从美国FAS144号准则中学来的。

FAS144号准则认为计提减值准备后的资产账面净额就构成了新的资产原始成本,而对于不使用公允价值计量的资产而言,确认超过其原始成本的增值是不符合历史成本原则和谨慎性原则的。

固定资产、无形资产等价值较大的非流动资产发生减值,计提减值损失后,价值恢复的可能极小或不存在,发生的减值应当视为永久性减值,所以此类资产损失一经确认不得转回。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/66435339.html