一、假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票 三个月远期价格。如果

股价上涨由20元 上涨到25元 或者下降到15元 利率都是10%不变的 由此可推算出价格

二、有没人教教我怎么算复利啊?

第一:公式:终值=现值*(1+利率)^时间 1000*(1+10%)^20次方=6727.50元 第二个你没有讲清楚那些复利后的利息是不是也要参与以后的投资!这些是复利现值终值和年金的计算,你自己可以看下。

希望可以帮到你

三、一个股票2个涨停后股票账户赚多少?在没有任何操作的情况下股票账户有没有计算上我的复利?

2个涨停是百分之20,这个不会变的,浮动盈亏会自动计算多少钱,望采纳

四、请达人叙述下没有收益的股票欧式看涨期权的B-S定价公式。 注:我只有20财富,还请担待。

实际上没有收益的股票欧式看涨期权的B-S定价公式与B-S定价公式是一致的,若有收益的可以在该公式中把相关的收益预期值折现后在股票的现价中扣除。

Black-Scholes模型 C=S•N(D1)-L•E-γT•N(D2) 其中: D1=1NSL+(γ+σ22)Tσ•T D2=D1-σ•T C—期权初始合理价格 L—期权交割价格(这个也可称为行权价格、行使价格) S—所交易金融资产现价 T—期权有效期 r—连续复利计无风险利率H σ2—年度化方差 N()—正态分布变量的累积概率分布函数,在此应当说明两点: 第一,该模型中无风险利率必须是连续复利形式。

一个简单的或不连续的无风险利率(设为r0)一般是一年复利一次,而r要求利率连续复利。

r0必须转化为r方能代入上式计算。

两者换算关系为:r=LN(1+r0)或r0=Er-1。

例如r0=0.06,则r=LN(1+0.06)=0853,即100以583%的连续复利投资第二年将获106,该结果与直接用r0=0.06计算的答案一致。

第二,期权有效期T的相对数表示,即期权有效天数与一年365天的比值。

如果期权有效期为100天,则T=100365=0.274. 以上公式全部都是抄书的,我只是懂得部分理论。

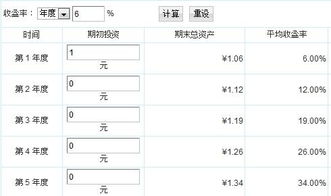

五、复利怎么计算?有没有具体公式

本金*(1+利率)的n次方,(n为期数,如利息为年结,3年期n=3)

参考文档

下载:股票没有复利怎么算.pdf《股票15点下单多久才能交易》《股票能提前多久下单》《滴滴上市股票多久可以交易》《一只股票停盘多久》下载:股票没有复利怎么算.doc更多关于《股票没有复利怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/65226535.html