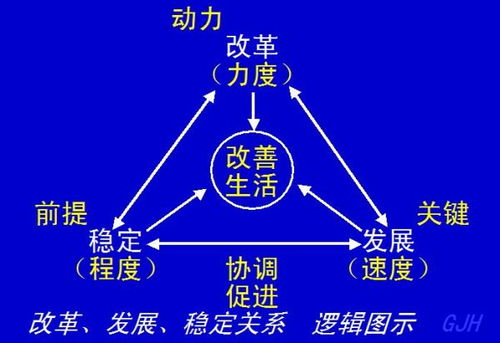

一、企业如何扩张并稳定发展

企业扩张的途径:1. 行业内扩张。

比如你搞挖机的,收购一家搞推土机的。

比如你是做衣服批发的,买一家衣服制造厂。

2. 跨行业扩张。

比如你搞机械的,收购一家食品厂。

要稳定发展,核心在于把握国家和市场大势,当前经济不景气的情况下,活下去最重要。

不宜扩张,适宜的是加强内部管理水平,降低水平。

维护好客户关系。

二、如何衡量上市公司现实的盈利能力和增长前景

1,扩大原有主营业务,提高市场占有率2,进军新的市场领域,开拓新的业务增长点3,收购兼并

三、自己如何在公司中稳定发展

如何在公司中稳定发展要从两个方面去着手:一是业务技能:公司是劳动者出售劳动力(脑力和体力)的场所,所以劳动能力的高低就是攫取薪酬和评价的资本,职场中最有价值的资本就是业务技能;

二是人和:职场中取得人和的最佳方式就是工作能力强而为人低调,工作能力强同事们在工作中可能都会有求于你,老板也会青睐于你,你的能力价值就得以体现。

低调而平易近人,大家对你就有亲切感,人们为了经常获得你的帮助和对你表示感激,往往会在你的关键时刻支持你,即便你成为他们的上司也会乐意接受的;

能力强而不矫情老板也会乐意提拔你。

四、企业如何实现长期有效增长

企业作为法人,要寻求超越自然人生命约束的生存之道企业能否活下去,取决于自己,而不是别人,活不下去,也不是因 为别人不让活,而是自己没法活。

活下去,不是苟且偷生,不是简单地 活下去。

活下去并非容易之事,要始终健康地活下去更难。

因为它每时 每刻都面对外部变化莫测的环境和激烈的市场竞争,面对内部的复杂的 人际关系。

企业必须在不断地改进和提高的过程中才能活下去。

为客户服务是公司存在的唯一理由公司对利润看得不重,我们以长远的眼光来经营公司,以诚实面对 客户,诚实地经营,诚实地发展公司,依靠诚实换取客户对我们的满 意、信任和忠诚。

正因为我们把利润看得不重,所以我们不去包装、炒 作和投机,而把全部精力用在脚踏实地、实事求是地经营公司上。

当 然,诚实又没有包装,客户有时会看低了公司,但终究会认识公司的。

要想让客户满意,要有良好客户关系,没有别的诀窍,只有一个, 那就是坚持优质服务。

只有靠优质服务才能活下去。

什么叫作优质 服务?我们收到了货款,赚了钱,客户还说我们很好,就叫作优质服 务。

企业只有保持合理的增长速度,才能永葆活力只有靠管理,靠服务。

没有管理就形不成力量,没有服务就会失去方向。

通过保持增长速度,给员工提供了发展的机会,公司利润的增 长,给员工提供了合理的报酬,这就吸引了众多的优秀人才加盟到我们 公司来,然后才能实现资源的最佳配置。

只有保持合理的增长速度,才 能永葆活力。

我们的目标方向是很清晰的,就是必须要发展,不发展就是死亡。

五、如何衡量上市公司现实的盈利能力和增长前景

关注公司赚钱能力重点净资产收益率,毛利率,净利润增长率可以,板块未来看看政策,经济预期。

六、怎样在上市公司中寻找有业绩高增长潜力的公司(未来3年内)?

很简单,看业绩预告,在其中选,剔除上年业绩低的,主营业务外一次性收入的。

再看未来业绩增长板块!

七、股票知识:如何对上市公司进行成长性分析?成长型分析要素

公司成长性分析的目的在于观察企业在一定时期内的经营能力发展状况。

一家公司即使收益很好,但如成长性不好,也不会很好地吸引投资者。

成长性比率是衡量公司发展速度的重要指标,也是比率分析法中经常使用的重要比率,这些指标主要有: 1、总资产增长率,即期末总资产减去期初总资产之差除以期初总资产的比值。

公司所拥有的资产是公司赖以生存与发展的物质基础,处于扩张时期公司的基本表现就是其规模的扩大。

这种扩大一般来自于两方面的原因:一是所有者权益的增加,二是公司负债规模的扩大。

对于前者,如果是由于公司发行股票而导致所有者权益大幅增加,投资者需关注募集资金的使用情况,如果募集资金还处于货币形态或作为委托理财等使用,这样的总资产增长率反映出的成长性将大打折扣;

对于后者,公司往往是在资金紧缺时向银行贷款或发行债券,资金闲置的情况会比较少,但它受到资本结构的限制,当公司资产负债率较高时,负债规模的扩大空间有限。

2、固定资产增长率,即期末固定资产总额减去期初固定资产总额之差除以期初固定资产总额的比值。

对于生产性企业而言,固定资产的增长反映了公司产能的扩张,特别是供给存在缺口的行业,像现在的电力、钢铁行业,产能的扩张直接意味着公司未来业绩的增长,像通宝能源、皖能电力、九龙电力等都是去年固定资产增长较大的公司,投资者可适当关注。

在分析固定资产增长时,投资者需分析增长部分固定资产的构成,对于增长的固定资产大部分还处于在建工程状态,投资者需关注其预计竣工时间,待其竣工,必将对竣工当期利润产生重大影响;

如果增长的固定资产在本年度较早月份已竣工,则其效应已基本反映在本期报表中,投资者希望其未来收益在此基础上再有大幅增长已不太现实。

3、主营业务收入增长率,即本期的主营业务收入减去上期的主营业务收入之差再除以上期主营业务收入的比值。

通常具有成长性的公司多数都是主营业务突出、经营比较单一的公司。

主营业务收入增长率高,表明公司产品的市场需求大,业务扩张能力强。

如果一家公司能连续几年保持30%以上的主营业务收入增长率,基本上可以认为这家公司具备成长性,像安徽合力就是这样不可多得的股票,投资者可适当关注。

4、主营利润增长率,即本期主营业务利润减去上期主营利润之差再除以上期主营业务利润的比值。

一般来说,主营利润稳定增长且占利润总额的比例呈增长趋势的公司正处在成长期。

一些公司尽管年度内利润总额有较大幅度的增加,但主营业务利润却未相应增加,甚至大幅下降,这样的公司质量不高,投资这样的公司,尤其需要警惕。

这里可能蕴藏着巨大的风险,也可能存在资产管理费用居高不下等问题。

5、净利润增长率,即本年净利润减去上年净利润之差再除以上期净利润的比值。

净利润是公司经营业绩的最终结果。

净利润的连续增长是公司成长性的基本特征,如其增幅较大,表明公司经营业绩突出,市场竞争能力强。

反之,净利润增幅小甚至出现负增长也就谈不上具有成长性。

八、如何才能把一家上市公司研究透

如何快速看明白上市公司年报?1、看收入一个健康稳定增长的企业,其收入应主要来自“主营业务收入”,并且连续三年主营业务收入稳定增长。

如果收入很大一部分来自临时的一次性的收入,比如有些公司总是通过出售资产、下属企业来增加收入,那么公司的可持续性经营能力就值得怀疑。

2、看利润该指标直接反映了公司的盈利能力。

对于该指标需要深入分析,辩证看待,需要关注公司利润的主要来源是否来自“主营业务利润”;

临时的一次性利润来源(比如投资收益、营业外收支净额及财政补贴等)比重太高,只会增加企业的不稳定性,加大企业风险。

3、看资产负债三大财务报表中,上面分别分析了利润和现金流量中的一些重要指标,那么在资产负债表中,哪些指标也具有一定的欺骗性呢?答案就是存货量。

一家公司的存货包括产品库存、生产原料库存等方面,公司库存商品过多会影响到公司下一报告期的生产和运营。

如果一家公司产品库存较多,很可能表明该公司产品销售遇到了困难,企业去库存化的压力较重,下一报告期内继续扩大产能就相对较难;

而且更为重要的是,高库存面临的产品跌价风险也高,这些都将直接影响到公司业绩。

正是由于库存商品存在价格波动风险,现行会计准则要求对库存计提跌价(或增值)准备。

值得一提的是,一些公司虽然处于高库存状态,但却并未计提或少计提跌价准备,这样的财务报表也是不够准确和客观的,有财务粉饰的嫌疑。

投资者在看年报时,除了不要被年报的表面所迷惑,要分析观察和仔细研究年报的重点内容外,还要警惕常见的一些陷阱。

1.销售利润率陷阱如果报告内的销售利润率变动较大,则表明公司有可能少计或多计费用,从而导致账面利润增加或减少。

2.应收账款项目陷阱如果有些公司将给销售网的回扣费用计入应收账款科目,就会使利润虚增。

3.坏账准备陷阱有些应收账款由于多种原因,长期无法收回,账龄越长,风险越大。

4.折旧陷阱在建工程完工后不转成固定资产,公司也就免提折旧,有的不按重置后的固定资产提取折旧,有的甚至降低折旧率,这些都会虚增公司的利润。

5.退税收入有的退税收入是不按规定计入资本公积金,而是计入盈利;

有的是将退税期延后,这都会导致当期利润失实。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/64150668.html