一、长期股权投资的后续计量为什么要有成本法和权益法之分

这就是会计准则的规定。

是为了体现企业长期投资的价值。

二、长期股权投资为什么成本法下应收利息不计入成本???

采用成本法核算的长期股权投资,除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外,投资企业应当按照享有被投资单位宣告发放的现金股利或利润确认投资收益,不再划分是否属于投资前和投资后被投资单位实现的净利润。

一、若投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润宣告时,不做会计处理收到时:借:银行存款贷:应收股利二、除上述情况外宣告时:借:应收股利贷:投资收益收到时:借:应收股利贷:银行存款

三、长期股权投资中,为什么控股企业用成本法?

长期股权投资成本法的核算适用下列情形:1.投资企业能够对被投资企业实施控制的长期股权投资......................。

你说的控制就是上面的情形。

对被控制的企业来说,入账的科目是实收资本了,而不是长期股权投资。

实收资本就没有成本法和权益法了。

四、长期股权投资为什么要用成本法和权益法核算,这样有什么好处

投资企业能够对被审计单位实施控制的长期股权投资采用成本法核算。

成本法就是投资按投资成本进行计价的方法,该项投资的持有期间,长期股权投资的余额不改变,维持取得时的成本,不去关注被投资单位所有者权益发生变化。

例如有家公司在香港有子公司,母公司这边用权益法核算。

原先子公司实现利润,母公司就跟着调整,导致留存收益增大。

但是因为现行准则要求在2007年进行调整,原先转入的利润要冲回来,导致净利润有巨大的亏损。

如果原先用的就是成本法,则原先账面上就没有来自子公司的利润。

从实务上成本法是简化合并报表的编制工作,对于子公司的投资,合并报表长期股权投资时不存在的,即使用权益法下最终是消除的。

权益法指的是投资方按照被投资单位所有者权益发生的变动对长期股权投资进行调整的方法。

主要适用于共同控制和重大影响的。

至于长期股权投资是用权益法好,还是用成本法好,有不同的答案。

理论上应该用权益法,控制体现了真正的权益,只是对方的资产、负债全部的体现出来了,资产减负债体现的是真正的权益。

就是因为控制编制合并财务报表,最终长期股权投资抵消,所以才采用简单的成本法进行核算,简化合并报表的编制。

而不具有控制或重大影响等,主要因为投资者获得的信息很少,同时又无公允,调整则无意义。

为了简化起见,用成本法。

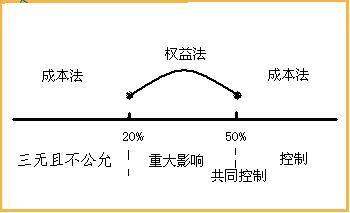

五、长期股权投资在持有期间,当A公司拥有B公司50%以上的股权时为什么要用成本法核算?

从合并报表的角度不存在操纵利润的问题,新准则下无论怎么操纵最终合并抵销后均为真实利润20%以下50%以上的长投采用成本法核算是因为超过50%就拥有控制权了,投资企业对子公司的长期股权投资,投资企业对被投资单位20%以下的投资不具有共同控制或重大影响,并且在活跃市场中没有报价,编制合并财务报表时按照权益法进行调整。

20%-50%采用权益法投资企业对被投资单位具有共同控制或重大影响的长期股权投资。

即取中,应当采用权益法核算,合并报表时调整报表、公允价值不能可靠计量,因此采用成本法核算。

而50%以上为投资企业能够对被投资单位实施控制,被投资企业为投资企业的子公司,应当采用成本法核算

六、长期股权投资为什么分为成本法和权益法?

长期股权投资的核算是按控股比例来的,两头用成本法,中间用权益法,也就是不具有重大影响、实际控制和具有实际控制权时这两种情况都用成本法,而中间的控股比例,也就是联营公司和合营公司的情况,都要用权益法。

故不同情况用不同方法。

1. 成本法适用的范围(1)企业能够对被投资单位实施控制的长期股权投资(与旧准则不同)。

(2)企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场没有报价、公允价值不能可靠计量的长期股权投资。

2. 权益法适用的范围 (1)共同控制;

(2)重大影响。

七、长期股权投资为什么要区分成本法和权益法

根据企业的对外股权投资情况,合理反映企业的利润,有利于国家税收不流失 第一,如果控制下用权益法核算,那么通过操纵子公司的利润,就可以轻而易举地操纵母公司的利润。

反对意见:反正母公司能操纵子公司,合并报表中成本法到底要转为权益法的,期中不能操纵,我期末能操纵啊。

要的就是这种效果:一方面,减少你操纵的几率,所以母公司的股价顶多年末疯狂一下,不会在一整年都处于“人为”的波动中;

一方面,增加你操纵的难度,成本法核算,只有在派发现金股利或利润的时候才确认收入,保证现金流与利润的“一致”。

否则,在权益法上,可能利润狂飙,但却没有现金流入。

可以说,两种核算方法起到了谨慎监管企业的作用。

第二,对应第一,如果控制下的长期股权投资用权益法核算,尽管到头来子公司也是要现身,但是无从知道长期股权投资利润的“质量”,也难逃母公司操纵子公司从而操纵集团利润。

第三,光有成本法核算还不行,还必须给控制“扩容”。

如果很死板地规定只有50%,那企业就可以规避“控制”,让其“子公司”消失在公众视野当中——无需在期末合并报表中将隐藏人物披露出来。

通过各种各样的安排来实现控股不足50%的实际控制。

既通过操纵实际上的子公司来调节利润,又不用将子公司暴露于公众面前。

而现行准则给控制定义成“实际控制”,相当于把众多“丑媳妇”(说母公司的不良资产也行)都拉出来见“公婆”(社会公众)了。

八、长期股权投资为什么要用成本法和权益法核算,这样有什么好处

投资企业能够对被审计单位实施控制的长期股权投资采用成本法核算。

成本法就是投资按投资成本进行计价的方法,该项投资的持有期间,长期股权投资的余额不改变,维持取得时的成本,不去关注被投资单位所有者权益发生变化。

例如有家公司在香港有子公司,母公司这边用权益法核算。

原先子公司实现利润,母公司就跟着调整,导致留存收益增大。

但是因为现行准则要求在2007年进行调整,原先转入的利润要冲回来,导致净利润有巨大的亏损。

如果原先用的就是成本法,则原先账面上就没有来自子公司的利润。

从实务上成本法是简化合并报表的编制工作,对于子公司的投资,合并报表长期股权投资时不存在的,即使用权益法下最终是消除的。

权益法指的是投资方按照被投资单位所有者权益发生的变动对长期股权投资进行调整的方法。

主要适用于共同控制和重大影响的。

至于长期股权投资是用权益法好,还是用成本法好,有不同的答案。

理论上应该用权益法,控制体现了真正的权益,只是对方的资产、负债全部的体现出来了,资产减负债体现的是真正的权益。

就是因为控制编制合并财务报表,最终长期股权投资抵消,所以才采用简单的成本法进行核算,简化合并报表的编制。

而不具有控制或重大影响等,主要因为投资者获得的信息很少,同时又无公允,调整则无意义。

为了简化起见,用成本法。

参考文档

下载:股票期权为什么要算入成本.pdf《股票退市重组大概多久》《股票退市重组大概多久》《股票要多久才能学会》《股票的牛市和熊市周期是多久》《股票除权除息日多久》下载:股票期权为什么要算入成本.doc更多关于《股票期权为什么要算入成本》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/60221356.html