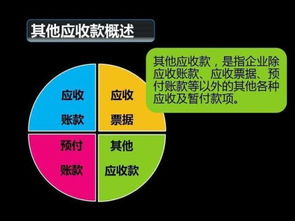

一、“应收股利”和“留存收益”属于所有者权益类科目的吗?帮忙解释下,谢过~~

在基础会计中,应收股利是资产类科目,留存收益不是一级科目,但隶属于所有者权益。

留存收益=盈余公积+未分配利润 留存收益由利润分配过程形成,指企业从历年实现的利润中提取或形成的留存于企业的内部积累。

留存收益来源于企业在生产经营活动中所实现的净利润,它与实收资本和资本公积的区别在于,实收资本和资本公积来源于企业的资本投入,而留存收益则来源于企业的资本增值。

留存收益的提取是企业的一项经济行为,也是基于法律法规的要求。

企业实现的利润需要留存一部分于企业内部,一方面可以满足企业维持或扩大再生产经营活动的资金需要,保持或提高企业的获利能力;

另一方面可以保证企业有足够的资金弥补以后年度可能出现的亏损,也保证企业有足够的资金用于偿还债务,保护债权人的权益。

留存收益主要包括盈余公积和未分配利润两大类,具体的内容有: ;

;

;

(1)法定盈余公积,是指企业按照规定的比例从净利润中提取的盈余公积;

;

;

;

(2)任意盈余公积,是指企业经股东大会或类似机构批准按照规定的比例从净利润中提取的盈余公积;

(3)法定公益金,是指企业按照规定的比例从净利润中提取的用于职工集体福利设施的公益金。

(4)未分配利润,属于未确定用途的留存收益,是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

;

;

;

由于我国外商投资企业相关法律法规的规定,该类企业的盈余公积包括的内容和其他企业有所不同,它主要包括: ;

;

;

(1)储备基金,是指按照法律、行政法规规定从净利润中提取的、经批准用于弥补亏损和增加资本的储备基金;

;

;

;

(2)企业发展基金,是指按照法律、行政法规规定从净利润中提取的、用于企业生产发展和经批准用于增加资本的企业发展基金;

(3)利润归还投资,是指中外合作经营企业按照规定在合作期间以利润归还投资者的投资。

留存收益的经济用途有三种: 1、弥补亏损。

根据企业会计制度和有关法规的规定,企业发生亏损,可以用发生亏损后五年内实现的税前利润来弥补,当发生的亏损在五年内仍不足弥补的,应使用随后所实现的税后利润弥补。

通常,当企业发生的亏损在所得税后利润仍不足弥补亏损的,可以用盈余公积来弥补。

2、转增资本。

当企业提取的盈余公积累计比较多时,可以将盈余公积转增资本,用盈余公积转增资本后,留存的盈余公积不得少于注册资本的25%。

3、发放现金股利或利润。

特定情况下,当企业累积的盈余公积比较多,而未分配利润比较少时,为了维护企业形象,给投资者以合理的回报,对于符合规定条件的企业,也可以用盈余公积分派现金。

应收股利上面讲了,留存收益不对,怕他误导你,我把解释和用途功能写了,让你能够理解。

二、债权类资产是不是股票?

债权类资产不是股票。

债权资产是指在法律性质上,具有资产属性的各种债权;

是各种法律意义上的经济主体在货币财产和其他非货币财产交易过程中形成的,具有增值性、收益债权的财产。

股票是一种所有权凭证,购买股票是一种投资行为,不是商品交易行为,并不属于债权。

三、应收票据和债券股票有什么区别

债券是由国家机关、金融机构、社会团体、企业为了筹集资金向投资人出具的,保证在一定期限内按照约定的条件,到期还本付息的有价证券。

票据指由出票人签发,无条件约定自己或要求他人支付一定金额,可流通转让的有价证券,持有人具有一定权力的凭证。

如汇票、本票、支票等。

二者区别在于: 1、票据一般可以自由转让,债券的转让则需要一定的条件。

2、债券的发行需要一定的条件,票据不需要。

3、商业票据有带息和不带息之分;

债券一般带息,在还本时一般要支付利息。

四、应收股息是什么意思/

你好!按收到的金额,借记“银行存款”科目,按应收利息的账面余额,贷记本科目,按其差额,借记或贷记“投资收益”科目。

本科目应按被投资单位、债券种类设置明细账,进行明细核算。

本科目期末借方余额,反映小企业尚未收回的现金股利、利润或债权投资利息叫应收股息。

五、应收股息是什么意思/

你好!按收到的金额,借记“银行存款”科目,按应收利息的账面余额,贷记本科目,按其差额,借记或贷记“投资收益”科目。

本科目应按被投资单位、债券种类设置明细账,进行明细核算。

本科目期末借方余额,反映小企业尚未收回的现金股利、利润或债权投资利息叫应收股息。

六、在会计分录中购买股票属于什么科目

长期股票权益类 借:长期股权投资-成本 贷:库存现金或银行存款等长期股权投资成本法 借:长期股权投资 贷:库存现金或银行存款等短期的 借:交易性金融资产 贷:库存现金或银行存款等

七、应收股利和应收利息的区别是什么?

股利是入股所分的红利,红利随着企业利润的增减而增减,不是固定的。

而利息是存款时约定的一个固定不变的因数,按照固定的利率来计算的。

股利要在年终结算之后才产生,利息一直是固定不变的。

八、会计中 应收票据为什么不属于有价证券?

应收票据目前就只能核算银行承兑汇票、商业承兑汇票和一些中长期票据。

至于国库券、股票之类的都要通过交易性金融资产核算,这不是说他们之间就不存款归属问题,只不过是把他们细化了。

细化的标准就在于,应收票据的原则是以经营性业务的发生作为依据的,而其他的一些有家证券,只能代表其对一定财产的支配权,并没有实际日常经营业务发生

九、应收票据应收账款应收股利区别

应收账款是别人钱你的钱,但只有你们知道,没有什么依据 应收票据是别人给你打了个欠条之类的东西,或者给你个证明让你过些日子去银行要钱 应收股利是别人承诺赚了钱给你分红,但还没给你的 ……这个解释够通俗吧?

参考文档

下载:应收股票是什么类型.pdf《科创板股票申购中签后多久卖》《股票解禁前下跌多久》《一只股票停盘多久》下载:应收股票是什么类型.doc更多关于《应收股票是什么类型》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/57643124.html