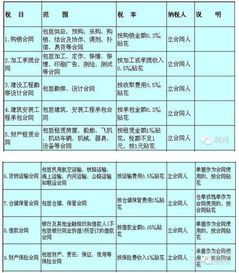

一、装饰装修企业应纳什么税(费)

装饰装修企业主要涉及缴纳营业税、城市维护建设税、教育费附加、企业所得税、个人所得税和印花税等。

(一)营业税 根据《营业税暂行条例》的规定装饰装修企业适用建筑业税目,按照3%的税率征收营业税。

是纳税人提供工程服务,向顾客收取的全部价款和价外费用的总和,又称营业额。

建筑企业以包工包料或包工代购料形式从事建筑、修缮、装饰工程作业,无论与对方如何结算,其营业额均应包括工程所用原材料及其他物资和动力的价格在内。

但对装饰装修企业确以包清工形式从事装饰作业取得的收入,应按照其实际取得的营业收入额,照章征收营业税。

如果所属装饰装修企业属于非独立核算单位,根据《中华人民共和国营业税暂行条例实施细则》第十一条:“负有营业税纳税义务的单位为发生应税行为并向对方收取货币、货物或其他经济利益的单位,包括独立核算的单位和不独立核算的单位”的规定,凡同本单位结算工程价款的,不论是否编制工程概(预)算,也不论工程价款中是否包括营业税税金,均应当征收营业税;

凡不与本单位结算工程价款的,不征收营业税。

一项销售行为如果既涉及营业税的应税劳务又涉及增值税的货物,称为“混合销售行为”。

从事货物的生产、批发或零售的企业、企业性单位及个体经营者的混合销售行为,视为销售货物,不征收营业税;

其他单位和个人的混合销售行为,视为提供应税劳务,应征收营业税。

(二)城市维护建设税的计税依据是纳税人实际缴纳的营业税税额。

税率分别为7%、5%、1%.计算公式:应纳税额=营业税税额*税率。

(三)教育费附加的计税依据是纳税人实际缴纳营业税的税额,附加率为3%.计算公式:应交教育费附加额=应纳营业税税额*费率。

(四)企业所得税的征税对象是提供工程作业的纳税人取得的工程收入所得和其他所得。

税率为33%.基本计算公式:应纳税所得额=收入总额一准予扣除项目金额。

应纳所得税=应纳税所得额*税率。

还设置两档优惠税率,即:年应纳税所得额在3万元(含3万元)以下的,减按18%的税率计算缴纳;

年应纳税所得额超过3万元至10万元(含10万元)的,减按27%的税率计算缴纳。

如果营业场所为自有房产的,还需缴纳房产税、城镇土地使用税。

(五)如果企业拥有房产产权的,需缴纳房产税,如果企业拥有土地使用权的,需缴纳城镇土地使用税,如果单位属于“外商投资企业或外国企业”应缴纳城市房地产税、外商投资企业土地使用费。

房产税是在城市、县城、建制镇、工矿区范围内,对拥有房屋产权的内资单位和个人按照房产税原值或租金收入征收的一种税。

房产税应纳税额的计算分为两种:一是以房产原值为计税依据;

一种是以房产的租金为计税依据。

计算公式分别为: 年应纳税额=房产原值(评估值)*(1-扣除率)*1.2%年应纳税额=房产租金收入*12% (六)城镇土地使用税是在城市、县城、建制镇和工矿区范围内,对拥有土地使用权的单位和个人以实际占用的土地面积为计税依据,按规定税额征收的一种税。

年应纳税额=∑(各级土地面积*相应税额)。

二、什么是印花税?

建设工程勘察设计合同计税。

设计收入印花税按万分之五计算,

三、装修公司纳税用什么税目

装修公司缴纳的主体税种为流转税中的营业税,税目是建筑业—装潢装修,适用税率3%,营业税附征的城建税、教育费附加、地方教育附加,印花税,企业所得税,代扣代缴个人所得税,如果有自用房产的需要缴纳房产税和城镇土地使用税。

四、印花税属于什么税种

印花税就是单独的税种,具有行为税和凭证税的特点。

五、装饰公司使用哪一种印花税?

使用“建筑安装合同”

六、企业装修时签定的装修合同按什么交印花税

应该按照建筑安装工程承包合同缴纳印花税,税率为万分之三。

参考文档

下载:装修公司印花税属于什么税目类型.pdf《股票手机开户一般要多久给账号》《股票交易停牌多久》《买股票买多久可以赎回》《股票停牌重组要多久》下载:装修公司印花税属于什么税目类型.doc更多关于《装修公司印花税属于什么税目类型》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/52314940.html