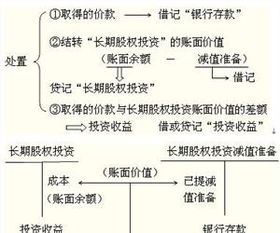

一、采用成本法核算时企业分得股票股利时为什么不做帐?

采用成本法核算,长期股权投资的账面价值不随被投资方所有者权益的变动而变动,这也正是“成本法”的一个意思所在。

所以在被投资方宣告分派股利时: 借:应收股利 贷:投资收益 实际发放时: 借:银行存款 贷:应收股利 而在权益法下,被投资方实际利润时,投资方做: 借:长期股权投资-损益调整 贷:投资收益 实际发放时: 借:银行存款 贷:长期股权投资-损益调整

二、长期股权投资收到分派股利应记入什么会计科目

长期股权投资收到分派股利,根据具体情况做如下会计分录: 1、被投资单位董事会拟定股利分配方案,暂不做会计处理;

2、被投资单位股东大会批准股利分配方案,成本法核算的长期股权投资不做会计处理;

3、被投资单位股东大会批准股利分配方案,权益法核算的长期股权投资做如下会计处理: 借:应收股利 贷:投资收益 4、成本法核算的长期股仅投资实际收到被投资单位发放有股利时做如下会计分录: 借:银行存款 贷:投资收益 5、权益法核算的长期股仅投资实际收到被投资单位发放有股利时做如下会计分录: 借:银行存款 贷:应收股利

三、现金投资被投资单位,被投资方为什么不用做账务处理

宣告发放时借:应收股利 贷款:投资收益发放时借:银行存款 贷:应收股利这种处理方法是2022年的新变化,和以前不同,以前还要按照权责发生制区分投资前和投资后的区别,现在只要发放现金股利,一律计入投资收益。

四、收到分派的股票股利为什么不能确认为当期损益

展开全部顾名思义,成本法,就应该按取得长期股权投资时支付的对价对长期股权投资的入账金额进行计价。

该金额按历史成本计量,不能随意改变。

所以,被投资企业实现盈利或亏损,与投资企业无关,不做任何账务处理。

当被投资企业宣告发放股利时,投资企业就获得了一项收取股利的权利,所以,此时应确认资产和收益:借:应收股利贷:投资收益就好比我买了一项资产,然后这项资产给你用了。

我账面的资产成本就是我购买该资产时支付的对价(根据历史成本计量原则),给你用,你每个月用的情况与我无关,你即使这个月压根没用该资产,也与我无关。

跟我有关的,只是我每月从你那里收到的租金,这才是我的真正收入。

五、收到分派的股票股利为什么不能确认为当期损益

根据新会计准则规定,股东大会批准分配的股票股利,应在办理增资手续后,借记“利润分配”,贷记“股本”科目。

(与《企业会计制度》规定相同)。

应付股利,核算企业分配的现金股利或利润。

所以这道选择题的正确答案是B,其分录是: 借:利润分配 贷:应付股利

六、长期股权投资,成本法核算,为什么投资方“收到”股票股利,只做备忘登记?

因为分配股票股利不会使资本金变化只是稀释作用

参考文档

下载:收到股票股利为什么不做账务处理.pdf《him会持有腾讯股票多久》《外盘股票开户要多久才能买》《北上资金流入股票后多久能涨》《三一股票分红需要持股多久》《30万买股票能买多久》下载:收到股票股利为什么不做账务处理.doc更多关于《收到股票股利为什么不做账务处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/49191737.html