一、我想知道,交易性金融资产,最后怎么结转。对于公允价值变动损益,的结转不是很理解。请求帮助。详细帮助。

公允价值变动损益 属于损益类科目 借方记减少 贷方记增加,结转的时候为了保持借贷平衡“有借必有贷,借贷必相等”的原则。

如果余额在借方,那么结转分录时 余额应写在贷方,如果余额在贷方,那么结转时,分录应写借方,做交易性金融资产分录时,建议到最后结转时 画“公允价值变动损益科目账户”,跟“交易性金融资产-公允价值变动账户”分别 写好借贷方向 就很好结转,不知道你明白了没有 ^^

二、交易性金融资产公允价值变动的会计分录怎么做?

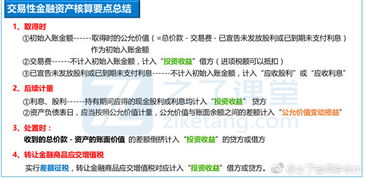

1、借:公允价值变动损益 10万贷:交易性金融资产——公允价值变动 10万2、借:银行存款 110万交易性金融资产——公允价值变动 10万贷:交易性金融资产——成本 100万投资收益 20万借:投资收益 10万贷:公允价值变动损益 10万交易性金融资产处置时,收到的对价与其账面价值的差额计入投资收益。

同时,将以前累计的公允价值变动损益结转至投资收益。

公允价值变动损益科目核算企业因交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

借方登记资产负债表日企业持有的交易性金融资产等的公允价值低于账面余额的差额,贷方登记资产负债表日企业持有的交易性金融资产等的公允价值高于账面余额的差额。

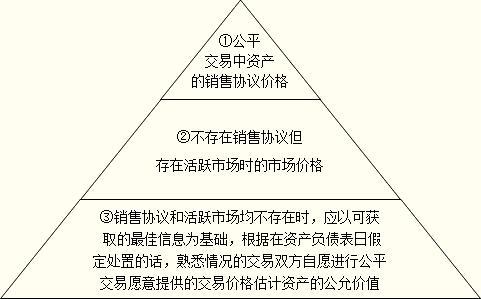

扩展资料:一、采用评估模型确定公允价值的条件IAS39使用指南提出了采用评估模型确定公允价值的条件:(1)使用该方法的目的是建立计量日的可能交易价格,该价格为一般商业考虑下的正常交易价格;

(2)价值评估方法尽量加入市场参与者在定价时考虑的所有因素;(3)尽量定期使用可观察的同一商品现时市场价格或可观察市场信息,测试并校正该评价方法的有效性。

除了考虑这三个条件外,还应该考虑资料输入的使用、可观察的市场信息和其他可能影响金融商品公允价值的不可观察因素。

例如,债券商品评估的可观察的市场信息,即计量日的市场基准利率,可采用银行间的同业拆借利率,不可观察因素为信用风险贴水等。

评估结果最好使用实际交易价格进行校正,同时调整信用风险贴水,以便评估模型在开始时就能够产生“交易价格”。

二、三个条件确定合理的公允价值(1)信息公开,双方对于交易对象所了解的信息是对称的;

(2)双方自愿,若没有相反的证据表明所进行的交易是不公正的或处于非自愿的,市场交易价格即为资产或负债的公允价值。

(3)对资产或负债进行公平交易。

公允价值既可以是基于事实性交易的真实市价,也可以是基于假设性交易的虚拟价格。

参考资料来源:百度百科-公允价值

三、股票卖出后资金如何结算

[10×1000×(1+券商佣金)+ 委托费 + 过户费 - 12×900×(1+券商佣金+印花税)- 委托费 - 过户费]÷100 = 目前的成本价 具体费用参考以下资料 投资者在我国券商交易上交所和深交所挂牌的A股、基金、债券时,需交纳的各项费用主要有:委托费、佣金、印花税、过户费等。

委托费,这笔费用主要用于支付通讯等方面的开支。

一般按笔计算,交易上海股票、基金时,上海本地券商按每笔1元收费,异地券商按每笔5元收费;

交易深圳股票、基金时,券商按1元收费。

佣金,这是投资者在委托买卖成交后所需支付给券商的费用。

上海股票、基金及深圳股票均按实际成交金额的千分之三点五向券商支付,上海股票、深圳股票成交佣金起点为5元;

债券交易佣金收取最高不超过实际成交金额的千分之二,大宗交易可适当降低。

印花税,投资者在卖出成交后支付给财税部门的税收。

上海股票及深圳股票均按实际成交金额的千分之一支付,此税收由券商代扣后由交易所统一代缴。

债券与基金交易均免交此项税收。

过户费,这是指股票成交后,更换户名所需支付的费用。

由于我国两家交易所不同的运作方式,上海股票采取的是“中央登记、统一托管”,所以此费用只在投资者进行上海股票、基金交易中才支付此费用,深股交易时无此费用。

此费用按成交股票数量(以每股为单位)的千分之一支付,不足1元按1元收

四、2022年出售时公允价值如何结转

公允价值变动损益是要在期末转入本年利润,转入后该科目无余额。

但因为企业处置交易性金融资产时相应的利得才实现,所以要将原没有确认的利得,即计入公允价值变动损益科目的金额转入投资收益,因为公允价值变动损益和投资收益都属于损益类科目,其在处置当期期末一个转入本年利润的借方,一个转入本年利润的贷方,且金额相等,即该分录对处置当期本年利润总额不会产生影响。

处置时:借:公允价值变动损益贷:投资收益处置当期期末:借:本年利润贷:公允价值变动损益借:投资收益贷:本年利润

五、权益法下,长期股权投资卖出结转时是按其所占公司公允价值比重的成本结算还是按购买支付价款结算?

假设卖出股票是在资产负债表日前,即没确认过相关利润比率的话。

就按照售出价格与取得该股票之间的差价确认投资收益。

六、求如下题出售股票时的账务处理(详细会计分录)

购入时借:交易性金融资产——成本360000应收股利 60000投资收益8000贷:银行存款 428000借:公允价值变动损益 20000 贷:交易性金融资产——公允价值变动20000出售时借:银行存款400000交易性金融资产——公允价值变动20000 贷:交易性金融资产——成本 360000投资收益 60000借:投资收益20000贷:公允价值变动损益 20000

七、股票卖出后.什么时侯才结算.怎样结算?

票卖出后,券商给你一笔虚似资金,资金划转和股权过户登记,供你再买入股票,但不能取现金,到收盘后由证券交易所中央结算登记中心进行清算

八、2021年出售时公允价值如何结转

公允价值变动损益是要在期末转入本年利润,转入后该科目无余额。

但因为企业处置交易性金融资产时相应的利得才实现,所以要将原没有确认的利得,即计入公允价值变动损益科目的金额转入投资收益,因为公允价值变动损益和投资收益都属于损益类科目,其在处置当期期末一个转入本年利润的借方,一个转入本年利润的贷方,且金额相等,即该分录对处置当期本年利润总额不会产生影响。

处置时:借:公允价值变动损益贷:投资收益处置当期期末:借:本年利润贷:公允价值变动损益借:投资收益贷:本年利润

九、交易性金融资产公允价值变动过两次,出售该资产时,如何结转公允价值

1、资产类的公允价值变动科目并没有绝对方向。

主要看前面公允价值是上涨还是下降。

如果公允价值上涨,那么发生时借记:公允价值变动损益;

贷记:交易性金融资产——公允价值变动。

资产负债表日转结时,则应记入借方和银行存款同方向,只是作为一个转结项。

非要理解就相当于:这笔资产本来该放在贷方然后被放在借方的银行买下,但因亏损,所以并不用出钱买。

参考文档

下载:股票卖出时公允价值如何结转.pdf《股票带帽处理要多久》《股票分红多久算有效》《二级市场高管增持的股票多久能卖》《股票改名st会停牌多久》下载:股票卖出时公允价值如何结转.doc更多关于《股票卖出时公允价值如何结转》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/4771373.html