一、股票总金额以什么为单位

1、股本就是指:“股的数量”,是以单位为“股”来计算的!2、“股份” 也是以“股”为单位!3、通常情况,除了交易时按 “手” 数来计算单位外,几乎所有场合都是按 “股” 为单位计算使用,即使是上千万、上亿,基数也依然是以 “股”为单位

二、关于股本的单位?

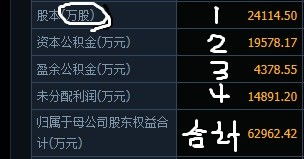

股本,股本总额,在会计和法律中都是以货币单位计量的。

总股本是个一般说法,我理解就是指股本总额。

三、创业公司怎么写合伙协议,股权分配,退出机制

一、哪些人才能作为合伙人?1.什么人才是合伙人?公司股权的持有人,主要包括合伙人团队(创始人与联合创始人)、员工与外部顾问(期权池)与投资方。

其中,合伙人是公司最大的贡献者与股权持有者。

既有创业能力,又有创业心态,有 3-5年全职投入预期的人,是公司的合伙人。

这里主要要说明的是合伙人是在公司未来一个相当长的时间内能全职投入预期的人,因为创业公司的价值是经过公司所有合伙人一起努力一个相当长的时间后才能实现。

因此对于中途退出的联合创始人,在从公司退出后,不应该继续成为公司合伙人以及享有公司发展的预期价值。

合伙人之间是 [长期][强关系] 的 [深度] 绑定。

2.哪些人不应该成为公司的合伙人?请神容易送神难,创业者应该慎重按照合伙人的标准发放股权。

(1)资源承诺者很多创业者在创业早期,可能需要借助很多资源为公司的发展起步,这个时候最容易给早期的资源承诺者许诺过多股权,把资源承诺者变成公司合伙人。

创业公司的价值需要整个创业团队长期投入时间和精力去实现,因此对于只是承诺投入资源,但不全职参与创业的人,建议优先考虑项目提成,谈利益合作,而不是股权绑定。

(2)兼职人员对于技术 NB、但不全职参与创业的兼职人员,最好按照公司外部顾问标准发放少量股权。

如果一个人不全职投入公司的工作就不能算是创始人。

任何边干着他们其它的全职工作边帮公司干活的人只能拿工资或者工资 “欠条”,但是不要给股份。

如果这个“创始人”一直干着某份全职工作直到公司拿到风投,然后辞工全职过来公司干活,他(们)和第一批员工相比好不了多少,毕竟他们并没有冒其他创始人一样的风险。

(3)天使投资人创业投资的逻辑是:投资人投大钱,占小股,用真金白银买股权;

创业合伙人投小钱,占大股,通过长期全职服务公司赚取股权。

简言之,投资人只出钱,不出力。

创始人既出钱(少量钱),又出力。

因此,天使投资人股票购股价格应当比合伙人高,不应当按照合伙人标准低价获取股权。

这种状况最容易出现在组建团队开始创业时,创始团队和投资人根据出资比例分配股权,投资人不全职参与创业或只投入部分资源,但却占据团队过多股权。

(4)早期普通员工给早期普通员工发放股权,一方面,公司股权激励成本很高。

另一方面,激励效果很有限。

在公司早期,给单个员工发 5%的股权,对员工很可能都起不到激励效果,甚至认为公司是在忽悠、画大饼,起到负面激励。

但是,如果公司在中后期(比如,B 轮融资后)给员工发放激励股权,很可能 5%股权解决 500 人的激励问题,且激励效果特好。

二、合伙人股权如何分配?三、合伙人股权退出机制后面两个大同小异,差不都格式和上面一样;

来自上海知志者;

四、怎么查询企业成立注册时的股权结构

展开全部股东的占股比例以及认缴金额,这些信息查询起来可能比较繁琐,推荐查询软件:天眼查。

天眼查的官网或者在手机应用市场下载“天眼查”。

输入企业名称后,即可查询企业股东的认缴比例等信息

五、个人以200万购买了注册资本为700万的公司,现要增资为2000万,请问这个需要怎么处理呢,分录怎么做

“以200万购买了注册资本为700万的公司”,这是股东之间的交易,不在公司会计账与报表中反映。

变更股东的分录:借:实收资本—***(原股东姓名) ;

;

;

;

700 ;

;

;

;

;

;

贷:实收资本—***(新股东姓名) 700“对公账户无金额”,只能说公司没有货币资产,只要资产负债表平,就要继续编下去。

公司股东变更要延续原会计账继续登记(满足会计持续经营假定)。

如果有账实不符的情况,是另一个话题。

增资为2000万首先要验资、变更营业执照,然后入账。

如果有实物投资,要先评估再验资。

分录:借:银行存款 ;

;

或 ;

实物资产 ;

;

;

;

;

;

;

;

;

;

;

;

;

1300 ;

;

;

;

;

;

贷:实收资本—***(新股东姓名) 1300

参考文档

下载:股本结构金额单位怎么做.pdf《上市后多久可以拿到股票代码》《股票锁仓后时间是多久》《股票亏18%需要多久挽回》下载:股本结构金额单位怎么做.doc更多关于《股本结构金额单位怎么做》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/46443111.html