一、支付的印花税如何进行账务处理?

借:管理费用-印花税 贷:库存现金等

二、印花税如何入帐?

目前:借:其他应收款100贷:银行存款100正式确定金额、凭证等:借:管理费用--印花税100贷:其他应收款100如有增加金额:借:管理费用--印花税XXX贷:银行存款XXX

三、印花税怎么走帐

企业交纳的印花税不通过“应交税金”科目核算,直接计入企业的“管理费用”或“待摊费用”。

企业购买印花税票时: 借:管理费用 贷:银行存款(或现金)

四、交印花税会计分录如何处理

企业交纳印花税会计分录处理,通常分为下列几种情况: 一、不通过应交税费科目核算 企业交纳的印花税如果金额比较小,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算(关键点),如果金额小购买时直接减少银行存款或库存现金即可。

实际缴纳的印花税:借:管理费用(印花税);

贷:银行存款、库存现金等。

二、通过应交税费科目核算 实际工作中,很多地方采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的,这时很多企业就会先通过“应交税费”计提本月的印花税,次月实际缴纳时再冲减应交税费科目。

比如,根据豫地税发[2005]第43号文件《河南省印花税核定征收管理办法》相关规定:购销业务,分别按实际采购、销售或购销总额70%的比例核定计税依据,依照“购销合同”税目征收印花税。

当然,不同的省份规定是不一样,所以企业在实际计算缴纳印花税的时候一定要先查询当地的相关规定。

计提本月印花税的会计分录:借:管理费用——印花税;

贷:应交税费——应交印花税;

实际交纳印花税的会计分录:借:应交税费——应交印花税;

贷:银行存款、库存现金等。

五、支付印花税会计分录应该怎么做

1、如果提前已经计提了,那么,借:应交税费-印花税贷:银行存款。

2、如果提前未计提,那么,借:税金及附加-印花税贷:应交税费-印花税;

然后,借:应交税费-印花税贷:银行存款。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:应纳税额=应纳税凭证记载的金额(费用、收入额)×适用税率。

应纳数额=应纳税凭证的件数×适用税额标准。

扩展资料印花税的税目不同,税率也是不同的。

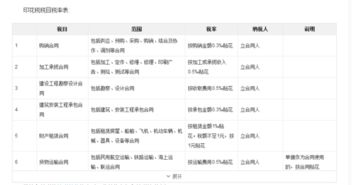

1、购销合同的税率是按购销金额0.3‰贴花2、加工承揽合同税率是按加工或承揽收入0.5‰贴花。

3、建设工程勘察设计合同税率是按收取费用0.5‰贴花。

4、建筑安装工程承包合同税率是按承包金额0.3‰贴花。

5、财产租赁合同税率是按租赁金额1‰贴花。

税额不足1元,按1元贴花。

6、货物运输合同税率是按运输费用0.5‰贴花。

7、营业账簿税率是记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花其他账簿按件计税5元/件。

参考资料来源: 百科-印花税

六、印花税怎么做会计分录

一、不通过应交税费科目核算企业交纳的印花税如果金额比较小,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算(关键点),如果金额小购买时直接减少银行存款或库存现金即可。

实际缴纳的印花税:借:管理费用(印花税)贷:银行存款、库存现金等。

二、通过应交税费科目核算实际工作中,很多地方采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的,这时很多企业就会先通过“应交税费”计提本月的印花税,次月实际缴纳时再冲减应交税费科目。

依据财会[2022]22号文规定,全面试行“营业税改征增值税”后,之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),此次同步调整到“税金及附加”科目。

扩展资料征税对象在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。

具体有:1、立合同人2、立据人3、立账簿人4、领受人5、使用人。

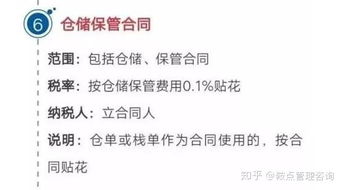

现行印花税只对印花税条例列举的凭证征税,具体有五类:1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2、产权转移书据;

3、营业账簿;

4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

5、经财政部确定征税的其它凭证。

参考资料来源: 百科-印花税

七、存入银行账户为交印花税的费用怎么记账

现金银行日记账 需要交印花税。

记账凭证不需要交印花税。

现金银行日记账专门用来记录银行存款收支业务的一种特种日记账。

银行存款日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式。

银行存款收入数额应根据有关的现金付款凭证登记。

每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,以及账面结余额,以便检查监督各项收入和支出款项,避免坐支现金的出现,并便于定期同银行送来的对账单核对。

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以分类,并据以确定会计分录后所填制的会计凭证。

它是登记账簿的直接依据。

八、印花税怎么走帐

1、印花税属于企业的管理费用,应该通过“管理费用“账户,核算管理费用的发生和结转。

2、会计分录: 借:管理费用-应交税费-印花税 贷:银行存款 3、期末结转之后: 借:本年利润 贷:管理费用-应交税费-印花税

九、申报并缴纳印花税怎样做会计分录?

1、印花税属于企业的管理费用,应该通过“管理费用“账户,核算管理费用的发生和结转。

2、会计分录: 借:管理费用-应交税费-印花税 贷:银行存款 3、期末结转之后: 借:本年利润 贷:管理费用-应交税费-印花税

参考文档

下载:缴纳甲乙双方印花税如何记账.pdf《证券转股票多久到账》《股票会连续跌停多久》《股票停牌重组要多久》下载:缴纳甲乙双方印花税如何记账.doc更多关于《缴纳甲乙双方印花税如何记账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/41943814.html