一、怎样计算最佳投资组合中个股票的权重

E(R) = Rf + beta * [E(R)-Rf] // 预期收益等于无风险收益加上风险溢价= 5% + beta * 6% 其中,beta(portfolio) = w_a * beta_a + w_b * beta_b // 投资组合的beta等于每种资产的beta按照其市值权重累加之和lz的题目里没有给出两种股票的价值权重w_a, w_b。

如果我们假定投资组合中两种股票的市值相等,w_a=w_b=0.5, 则E(R) = 5% + (0.5 * 2 + 0.5 * 1.2) * 6% = 14.6%

二、投资者如何寻找最优证券组合?

投资是科学也是艺术。

既然是科学,那么在选择投资组合时就需要按科学的方法选择,比如,科学的评估投资对象的风险(这需要阅读企业年报,看企业的行业特征,看企业的经营类型,看企业的管理团队,看企业的收益情况,看企业的负债情况,看企业的现金流等,并辅以适当的权重系数),然后根据风险等级投入相应比例的资金(风险大的少投,风险小的多投,比如,预估风险为40%,那么投入资产就不要超过60%,预估风险为20%,那么投入资产可适当提高到80%)。

当然,投资中没有绝对的数据关系,所以,以上的数据说明也只是在数据分配上的一个说明,投资者可根据自己的实际情况做出调整。

三、三种股票投资组合风险计算

整个投资组合的方差 =0.3*0.3*100+0.3*0.3*144+0.4*0.4*169+2*0.3*0.3*120+2*0.3*0.4*130+2*0.3*0.4*156 = 139.24三个股票的投资组合方差=w1*w1*股票1的方差+w2*w2*股票2的方差+w3*w3*股票3的方差+ 2*w1*w2*股票1和2的协方差+2*w1*w3*股票1和3的协方差+2*w2*w3*股票2和3的协方差

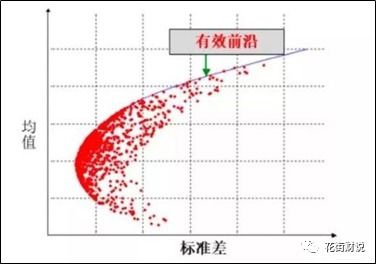

四、最优投资组合的定义?

最优投资组合是指某投资者在可以得到的各种可能的投资组合中,唯一可获得最大效用期望值的投资组合。

有效集的上凸性和无差异曲线的下凹性决定了最优组合的唯一性。

投资组合构建过程的第三阶段,即实际的最优化,必须包括各种证券的选择和投资组合内各证券权重的确定。

在把各种证券集合到一起形成所要求的组合的过程中,不仅有必要考虑每一证券的风险-回报率特性,而且还要估计到这些证券随着时间的推移可能产生的相互作用。

正像我们注意到的那样,马考维茨模型用客观和修炼的方式为确定最优投资组合提供了概念性框架和分析方法。

五、怎样确定多种投入要素的最优组合比例

什么是多种投入要素最优组合问题?怎么确定多种投入要素的最优组合比例? 答:由于投入要素之间可以互相替代,就有一个最优组合的问题。

即在成本一定的条件下,投入要素怎么组合,才能使产量最大;

或者产量一定的条件下,怎样组合,才能使成本最低。

这类问题就是多种投入要素最优组合问题。

如果产量给定,成本最低的投入要素组合可以由等产量曲线和等成本曲线的切点来确定。

在这一点上,两条曲线的效率相等,也就是两种投入要素的边际技术替代率等于它们的价格比,即:MPL/MPK=PL/PK。

在一定产量条件下,为使成本最低,所以投入要素每1元投入的边际产量都必须相等。

六、三种股票投资组合风险计算

整个投资组合的方差 =0.3*0.3*100+0.3*0.3*144+0.4*0.4*169+2*0.3*0.3*120+2*0.3*0.4*130+2*0.3*0.4*156 = 139.24三个股票的投资组合方差=w1*w1*股票1的方差+w2*w2*股票2的方差+w3*w3*股票3的方差+ 2*w1*w2*股票1和2的协方差+2*w1*w3*股票1和3的协方差+2*w2*w3*股票2和3的协方差

七、1.什么是有效资产组合,最优资产组合如何确定?

MM定理:MM定理就是指在一定的条件下,企业无论以负债筹资还是以权益资本筹资都不影响企业的市场总价值。

企业如果偏好债务筹资,债务比例相应上升,企业的风险随之增大,进而反映到股票的价格上,股票价格就会下降。

也就是说,企业从债务筹资上得到的好处会被股票价格的下跌所抹掉,从而导致企业的总价值(股票加上债务)保持不变。

企业以不同的方式筹资只是改变了企业的总价值在股权者和债权者之间分割的比例,而不改变企业价值的总额。

MM定理是在高度抽象现实生活的基础上得出的结论,难免会遇到来自现实生活的挑战。

因为税收的列支的先后、破产的可能性、对经理行为的制约、维持生活的挑战。

良好的企业形象、企业控制权等五个方面的因素表明:股权资本筹资和债券筹资对企业收益的影响不同,进而直接或间接地影响企业市场的总价值。

参考文档

下载:股票的最优投资组合如何计算.pdf《唯赛勃的股票多久可以买》《股票理财资金追回需要多久》《股票多久可以买卖次数》下载:股票的最优投资组合如何计算.doc更多关于《股票的最优投资组合如何计算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/40900612.html