一、协方差是什么。

两个随机变量共同产生的方差,用来衡量两个随机变量的相互影响。

而相关系数表示两个随机变量的相关程度。

1表示完全线性相关,-1表示完全线性负相关

二、用计算器计算协方差

股票价格受很多影响,资本资产定价模型只能从理论上分析风险与报酬率的关系。

所谓风险也就是股价偏离期望值的大小和程度。

也就是说这种模型从计算系统风险开始即采用概率论观点计算方差,进而求出股票的投资者要求的必要报酬率,这种模型根据的是股票市价的期望值和偏离期望值的程度,而并非一个确定的价格。

此外,根据公式求解出的投资者要求必要报酬率在实际中也不一定准确,因为资本市场并非完全有效,必要报酬率和风险并非完全匹配。

就算上述因素都排除,根据股权现金流和必要报酬率折现的股票价值也存在很大误差,这是因为股票的未来现金流量估计几乎是不可能完成的。

其次,资本市场并非完全有效导致股票市价并不能反映其价值。

所以,财务管理研究的资本市场定价模型、股利增长模型等都只能从一定程度上反应股票价值的变动,而且是并不十分准确的假设作出的,只具有有限的参考价值。

三、用计算器计算协方差

-96.16%

四、假设一个单因素模型,上述每个股票的剩余方差是多少

股票价格受很多影响,资本资产定价模型只能从理论上分析风险与报酬率的关系。

所谓风险也就是股价偏离期望值的大小和程度。

也就是说这种模型从计算系统风险开始即采用概率论观点计算方差,进而求出股票的投资者要求的必要报酬率,这种模型根据的是股票市价的期望值和偏离期望值的程度,而并非一个确定的价格。

此外,根据公式求解出的投资者要求必要报酬率在实际中也不一定准确,因为资本市场并非完全有效,必要报酬率和风险并非完全匹配。

就算上述因素都排除,根据股权现金流和必要报酬率折现的股票价值也存在很大误差,这是因为股票的未来现金流量估计几乎是不可能完成的。

其次,资本市场并非完全有效导致股票市价并不能反映其价值。

所以,财务管理研究的资本市场定价模型、股利增长模型等都只能从一定程度上反应股票价值的变动,而且是并不十分准确的假设作出的,只具有有限的参考价值。

五、股票和债券的收益标准差分别为0.4和0.1,股票和债券之间的协方差为0.016,试求该组合的标准差.

这里还需要组合中股票和债券的投资比例。

这里因为楼主没有给出,所以我假设为:

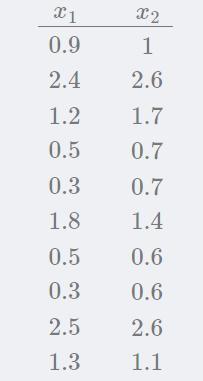

六、计算该股票平均收益率及协方差,急求!谢谢

用excel吧,其中日收益率等于每天股票价格的变化率。

算出两只股票的日变化率,然后用公式“covariance=”来计算协方差。

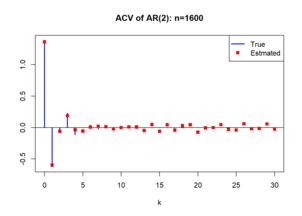

七、延时k自协方差函数的含义是啥

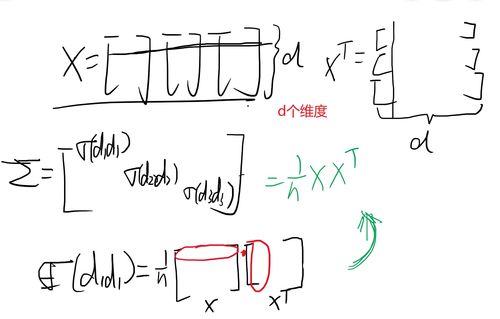

自协方差在统计学中,特定时间序列或者连续信号Xt的自协方差是信号与其经过时间平移的信号之间的协方差。

如果序列的每个状态都有一个平均数E[Xt] = μt,那么自协方差为 其中 E 是期望值运算符。

如果Xt是二阶平稳过程,那么有更加常见的定义: 其中k是信号移动的量值,通常称为延时。

如果用方差σ^2 进行归一化处理,那么自协方差就变成了自相关系数R(k),即 有些学科中自协方差术语等同于自相关。

(自协方差的概念)自协方差函数是描述随机信号X(t)在任意两个不同时刻t1,t2,的取值之间的二阶混合中心矩,用来描述X(t)在两个时刻取值的起伏变化(相对与均值)的相关程度,也称为中心化的自相关函数。

参考文档

下载:股票k和股票l的协方差是多少.pdf《亿成股票停牌多久》《股票亏钱多久能结束》《农业银行股票一般持有多久分红》下载:股票k和股票l的协方差是多少.doc更多关于《股票k和股票l的协方差是多少》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/39777679.html