一、股份有限公司减资的会计分录是什么?

当长期股权投资发生减值时: 借:资产减值损失 贷:长期股权投资减值准备 在这里,已将计提的减值准备计入了“资产减值损失”科目。

处置投资时,减值准备只是作为一个抵减科目,它没有转入到其他科目中去。

举个简单的例子,投资原值100万,已提减值准备10万,处置得款80万,做分录: 借:银行存款 80万 投资收益 10万 长期股权投资减值准备 10万 贷:长期股权投资 100万 上面这个分录跟下面这两个分录其实是一样的: 借:银行存款 80万 投资收益 10万 贷:长期股权投资 90万 借:长期股权投资减值准备 10万 贷:长期股权投资 10万

二、新会计准则下资产减值的会计分录具体怎么写

借:资产减值损失 贷:××资产减值准备(如:固定资产、无形资产、长期股权投资等) “资产减值准备”是资产的备抵科目。

资产的账面价值=资产原值-减值准备-折旧摊销 计提减值准备,减值准备“增加”,所以资产的账面价值就会减少。

这个跟固定资产的折旧是一个道理,计提折旧,不影响固定资产的“原值”。

但账面价值会减少,因为账面价值=原值-折旧。

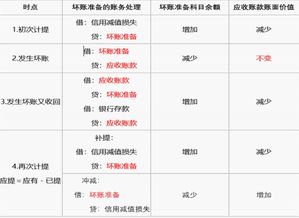

三、应收账款减值会计分录

(1)借:应收账款—嘉实公司1130x(1-10%)=1017贷:营业收入1000x(1-10%)=900贷:应交税费—应交增值税(销项税额)900x13%=117(2)借:坏账准备40贷:应收账款40(3)借:银行存款500贷:应收账款—乙公司500(4)借:应收账款—丙公司20贷:坏账准备20同时:借:银行存款20贷:应收账款—丙公司20(5)借:应收账款—鹏远公司113贷:营业收入100贷:应交税费—应交增值税(销项税额)13(6)应收账款余额:500+1017-40-500+113=1180坏账准备余额:25-40+20=5(贷方)提取坏账准备:1180x5%-5=54借:资产减值损失54贷:坏账准备54(坏账准备余额,始终保持5%)

四、股份有限公司减资的会计分录是什么?

借:实收资本贷:银行存款

五、计提长期股权投资减值准备怎么做分录啊

当长期股权投资发生减值时: 借:资产减值损失 贷:长期股权投资减值准备 在这里,已将计提的减值准备计入了“资产减值损失”科目。

处置投资时,减值准备只是作为一个抵减科目,它没有转入到其他科目中去。

举个简单的例子,投资原值100万,已提减值准备10万,处置得款80万,做分录: 借:银行存款 80万 投资收益 10万 长期股权投资减值准备 10万 贷:长期股权投资 100万 上面这个分录跟下面这两个分录其实是一样的: 借:银行存款 80万 投资收益 10万 贷:长期股权投资 90万 借:长期股权投资减值准备 10万 贷:长期股权投资 10万

六、应收账款发生减值时如何处理

应收账款发生减值时,可以计提坏账准备,等到确实这笔账收不回来时,再进行坏账核销。

计提坏账准备,可按百分比法计提,分录是: 借:资产减值损失 贷:坏账准备坏账核销时,分录: 借:坏账准备 贷:应收账款

参考文档

下载:股份有限公司发生减值会计分录怎么记.pdf《吉林银行股票多久上市》《股票成交量多久一次》《场内股票赎回需要多久》下载:股份有限公司发生减值会计分录怎么记.doc更多关于《股份有限公司发生减值会计分录怎么记》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/36138799.html