一、企业转让股票取得收入是否缴营业税

1、根据旧营业税条例实施细则第三条规定:“条例第五条第(五)项所称外汇、有价证券、期货买卖业务,是指金融机构(包括银行和非银行金融机构)从事的外汇、有价证券、期货买卖业务。

”而新营业税条例实施细则第十八条规定:“条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事外汇、有价证券、非货物期货和其他金融商品买卖业务。

”由此可见,营业税的纳税人由原来的金融机构扩大到所有发生应税行为的主体;

2、再根据财税[2009]111号文,“对个人(包括个体工商户及其他个人,下同)从事外汇、有价证券、非货物期货和其他金融商品买卖业务取得的收入暂免征收营业税。

”由此可见,股票交易的营业税只有当主体是个人时才可以免,所以企业交易股票是不能免税的。

二、私营企业买卖股票等需要缴纳营业税吗

根据二00吧年一一月5日国务院第三四次常务会议修订通过的营业税暂行条例,第五条第四项:外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额;

根据实施细则第十八条 条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事的外汇、有价证券、非货物期货和其他金融商品买卖业务。

再对比旧的实施细则第三条 条例第五条第(五)项所称外汇、有价证券、期货买卖业务,是指金融机构(包括银行和非银行金融机构)从事的外汇、有价证券、期货买卖业务。

条例第五条第(五)项所称期货,是指非货物期货。

货物期货不征收营业税。

由原来强调是金融机构从事外汇、有价证券、期货买卖到现在部论身份,只要从事了外汇、有价证券、期货等金融商品买卖业务就应缴交营业税

三、企业股权转让所得是否征收营业税

企业股权转让所得不征收营业税。

所得纳入汇算清缴申报企业所得税。

四、企业股票交易的营业税

1、根据旧营业税条例实施细则第三条规定:“条例第五条第(五)项所称外汇、有价证券、期货买卖业务,是指金融机构(包括银行和非银行金融机构)从事的外汇、有价证券、期货买卖业务。

”而新营业税条例实施细则第十八条规定:“条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事外汇、有价证券、非货物期货和其他金融商品买卖业务。

”由此可见,营业税的纳税人由原来的金融机构扩大到所有发生应税行为的主体;

2、再根据财税[2009]111号文,“对个人(包括个体工商户及其他个人,下同)从事外汇、有价证券、非货物期货和其他金融商品买卖业务取得的收入暂免征收营业税。

”由此可见,股票交易的营业税只有当主体是个人时才可以免,所以企业交易股票是不能免税的。

五、买卖股票是否需要缴纳营业税?

展开全部《中华人民共和国营业税暂行条例》第五条第四款外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额;

《中华人民共和国营业税暂行条例实施细则》第十八条 条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事的外汇、有价证券、非货物期货和其他金融商品买卖业务。

上述规定是指纳税人在证券、期货等公开交易市场上进行买卖外汇、有价证券、期货等金融商品买卖业务。

因此,您公司通过证券市场买卖股票取得的差价收入应按规定缴纳营业税。

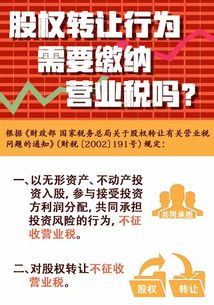

六、针对股权转让行为需要缴纳营业税吗

《财政部 国家税务总局关于股权转让有关营业税问题的通知》(财税〔2002〕191号)一、以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。

二、对股权转让不征收营业税。

一、转让股权行为的客体——对象的确定股权转让本质上就是股权对应的净资产份额转让。

确定了公司的净资产就可确定股权转让的客体即标的。

公司的资产包括资产与负债两部分,而资产又包括:1、流动资产;

2、长期投资;

3、固定资产;

4无形资产及递延资产;

5其他长期资产;

6递延税项。

负债又包括:1、流动负债;

2、长期负债;

3、递延税项。

众所周知,处于运营中的公司的资产其变动是常态。

为确定拟转让股权的标的——对象,就应当确定股权转让基准日,并对基准日的公司资产和负债进行盘点,制作明确的资产和债务清单,以确认公司的净资产状态,再以该基准日的资产确定拟转让股权的股价。

为防止公司还有其他未予披露的对外负债,受让方可要求转让方出具承诺书,以保证公司除资产和债务清单中列明的负债之外再无其他负债。

二、转让股权行为的内容——权利义务的确定股权转让协议属无名合同,其订立与履行类似于买卖合同。

一般情况下,转让方应向受让方移转股权权属和交付股权权能,受领股权转让价款;

受让方应受领股权权属和权能,向转让方支付股权转让价款。

七、公司和个人转让股票缴纳营业税吗

自2009年1月1日起,所有单位纳税人从事买卖股票业务的,应征收营业税;

个体工商户及其他个人买卖股票业务的收入,免征营业税。

具体规定:股票买卖业务属于金融商品买卖业务范围 1.营业税税目注释(试行稿)第三条将转让外汇、有价证券或非货物期货的所有权的行为统称为金融商品转让,归入“金融保险业” 税目。

2.《国家税务总局关于〈金融保险业营业税申报管理办法〉》(国税发〔2002〕9号)第七条规定,金融商品转让,指转让外汇、有价证券或非货物期货的所有权的行为,包括股票转让、债券转让、外汇转让、其他金融商品转让。

3.《财政部、国家税务总局关于营业税若干政策问题的通知》(财税〔2003〕16号)第三条第(九)项规定,金融商品范围包括“股票、债券、外汇及其他金融商品”。

根据上述税收法规、规章的规定,现行税法已明确:股票买卖(转让)业务属于营业税征税范围,税目为金融保险业——金融商品转让。

从2009年开始股票买卖业务应征收营业税 2009年开始实施的修订后的《中华人民共和国营业税暂行条例》(国务院第540号令)第五条及《中华人民共和国营业税暂行条例实施细则》(财政部、国家税务总局第52号令)第十八条规定,纳税人从事的外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额,计算缴纳营业税,所称外汇、有价证券、期货等金融商品买卖业务,指纳税人从事的外汇、有价证券、非货物期货和其他金融商品买卖业务。

至此,买卖金融商品应税行为适用主体由“金融机构”扩大到“所有单位或者个人”,适用范围增加了“其他金融商品”。

修订后的营业税暂行条例实施细则规定所有纳税人买卖金融商品均应征收营业税,取消了原来非金融机构和个人买卖金融商品不征收营业税的规定。

因此,从2009年开始,单位和个人纳税人的股票买卖业务,均应征收营业税。

个人买卖股票业务暂免征收营业税 综合考虑我国资本交易市场的现状,国家财税主管部门相应出台了对股票买卖业务的免税规定,《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税〔2009〕111号)规定,自2009年1月1日起,对个人(包括个体工商户及其他个人)从事股票买卖业务取得的收入,暂免征收营业税。

综合以上规定,自2009年1月1日起,所有单位纳税人从事买卖股票业务的,应征收营业税;

个体工商户及其他个人买卖股票业务的收入,免征营业税。

八、企业转让股票取得收入是否缴营业税

答:对股票转让,金融保险业与其他企业实行不同的政策,金融保险业政策如下: 1、国家税务总局关于印发《金融保险业营业税申报管理办法》的通知(国税发[2002]9号规定: 第三条:金融保险业纳税人是指: (一)银行:包括人民银行、商业银行、政策性银行。

(二)信用合作社。

(三)证券公司。

(四)金融租赁公司、证券基金管理公司、财务公司、信托投资公司、证券投资基金。

(五)保险公司。

(六)其他经中国人民银行、中国证监会、中国保监会批准成立且经营金融保险业务的机构等。

第十四条金融商品转让业务,按股票、债券、外汇、其他四大类来划分。

同一大类不同品种金融商品买卖出现的正负差,在同一个纳税期内可以相抵,相抵后仍出现负差的,可结转下一个纳税期相抵,但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以选定按加权平均法或移动加权法进行核算,选定后一年内不得变更。

(一)股票转让 营业额为买卖股票的价差收入,即营业额=卖出价-买入价。

股票买入价是指购进原价,不得包括购进股票过程中支付的各种费用和税金。

卖出价是指卖出原价,不得扣除卖出过程中支付的任何费用和税金。

2、其他企业: 目前税法没有规定要对企业的股票转让收益征收营业税的政策。

相关7a686964616fe4b893e5b19e31333332633038文件:《财政部、国家税务总局关于股权转让有关营业税问题的通知》(财税(2002)191号)第二条规定:对股权转让不征收营业税。

九、企业股票交易的营业税

1、根据旧营业税条例实施细则第三条规定:“条例第五条第(五)项所称外汇、有价证券、期货买卖业务,是指金融机构(包括银行和非银行金融机构)从事的外汇、有价证券、期货买卖业务。

”而新营业税条例实施细则第十八条规定:“条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事外汇、有价证券、非货物期货和其他金融商品买卖业务。

”由此可见,营业税的纳税人由原来的金融机构扩大到所有发生应税行为的主体;

2、再根据财税[2009]111号文,“对个人(包括个体工商户及其他个人,下同)从事外汇、有价证券、非货物期货和其他金融商品买卖业务取得的收入暂免征收营业税。

”由此可见,股票交易的营业税只有当主体是个人时才可以免,所以企业交易股票是不能免税的。

参考文档

下载:股票转让如何征营业税.pdf《股票开盘封盘是什么意思》《买股票需要分析什么参数》《为什么普通人炒股难以成功》《同花顺怎么看新债上市》下载:股票转让如何征营业税.doc更多关于《股票转让如何征营业税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/3599678.html

潘峰

潘峰

发表于 2023-08-10 08:44回复 毕畅父亲:公司将股权转让给某公司,该股权转让所得,将涉及到企业所得税、营业税、契税、印花税等相关问题: 1、企业所得税 (1)企业在一般的股权(包括转让股票或股份)买卖... [详细]

阿红

阿红

发表于 2023-02-07 19:32回复 京津城际:一、营业税 《营业税税目注释(试行稿)》(国税发[1993]149号)第八、九条对此作出了明确规定:“以不动产(无形资产)投资入股,参与接受投资方利润分配、共同承担投资风险的行为,不征营业税。但转让该项股权,应按本税目。