一、我公司是新成立的有限合伙制股权投资基金公司,我方为基金的管理方,请问我方要交什么税种,税率是多少

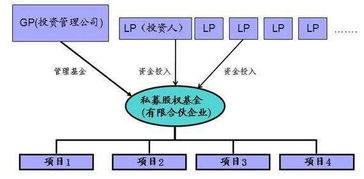

有限合伙制股权投资基金,你是基金管理方A,即是GP。

收税是对收入部分进行收税,GP的收入部分一般为两部分,即:1. 基金管理费用,税费缴纳方式,这是常规GP收入方式,因为GP一般都为有限责任公司,按照有限责任公司税收增收,营业税和增值税,不同地域标准不同的。

所得部分一般3-5%这样一个水准。

每个城市的标准不同,同一个城市不同地方的标准也不一样,比如上海,临港,张江,崇明,奉贤,这类税的征收点比较高,反税政策比较好。

2. 投资收益部分,投资收益部分如果按照正常途径是在合伙企业中止后,分配GP收益时征收20%的投资收益税种。

一般收益分配都是超过收益一定比例部分按照二八分成的。

总结可以给你举个例子:假设A公司作为GP,发起股权投资基金B,募集资金X元,管理费用1%,投资3年,按照分配后GP所得的投资收益为Y元那么你的税费:Z=X·1%·3-5%+Y·20%B发生的费用问题:1. 你这里理解有个误区,一般股权投资基金B不发生工资这个科目的费用,因为GP已经是作为管理人管理这个有限合伙基金了,所以GP是管理人,员工都是GP的员工,支付公司的账户应该是A公司即GP而不是B(股权投资基金)。

2. B发生的费用,比如资金存管费用等等,这些是从B中直接扣取的。

二、股权投资基金(有限合伙)作为投资人有个人所得税或者红利税吗?求解,谢谢

如果分配,即投资人取得公司分来红利,就要交个人所得税。

如果不分配就不用交。

《中华人民共和国个人所得税法》第二条 下列各项个人所得,应纳个人所得税: 一、工资、薪金所得;

二、个体工商户的生产、经营所得;

三、对企事业单位的承包经营、承租经营所得;

四、劳务报酬所得;

五、稿酬所得;

六、特许权使用费所得;

七、利息、股息、红利所得;

八、财产租赁所得;

九、财产转让所得;

十、偶然所得;

十一、经国务院财政部门确定征税的其他所得。

税率为百分之二十。

三、股权投资有限合伙企业如何缴纳所得税?

《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)规定合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得税;

合伙人是法人和其他组织的,缴纳企业所得税。

因此,有限合伙企业合伙人按自然人和企业分别承担个人所得税和企业所得税。

另,《上海市关于本市股权投资企业工商登记等事项的通知》规定:股权投资企业应根据《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》等有关法律法规的规定,自觉履行相关纳税义务。

其中执行有限合伙企业合伙事务的自然人普通合伙人,按照《中华人民共和国个人所得税法》及其实施条例的规定,按个体工商户的生产经营所得应税项目,适用3%-5%的五级超额累进税率,计算征收个人所得税;

不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按照利息、股息、红利所得应税项目,依20%税率计算缴纳个人所得税。

四、有限合伙制的私募股权基金涉及哪些税种

有限合伙目前只涉及个人所得税,而不涉及企业所得税采用有限合伙制形式的私募股权基金可以有效的避免双重征税,并通过合理的激励及约束措施,保证在所有权和经营权分离的情形下,经营者与所有者利益的一致,促进普通合伙人和有限合伙人的分工与协作,使各自的所长和优势得以充分发挥;

此外,有限合伙制的私募股权基金的具有设立门槛低,设立程序简便,内部治理结构精简灵活,决策程序高效,利益分配机制灵活等特点。

从有限合伙制度的法律层面看,有限合伙制私募股权基金还具有以下特点: 1、有限合伙私募股权基金的财产独立于各合伙人的财产。

作为一个独立的非法人经营实体,有限合伙制私募股权基金拥有独立的财产;

对于合伙企业债务,首先以合伙企业自身的财产对外清偿,不足部分再按照各合伙人所处的地位的不同予以承担;

在有限合伙企业存续期内,各合伙人不得要求分割合伙企业财产。

由此,保障了有限合伙制私募股权基金的财产独立性和稳定性。

2、普通合伙人与有限合伙人享有不同的权利,承担区别的责任。

在有限合伙制企业内,由普通合伙人执行合伙事务,有限合伙人不参与合伙企业的经营;

有限合伙人以其认缴的出资额为限对合伙企业债务承担责任,普通合伙人对合伙企业的债务承担无限连带责任。

这样的制度安排,可促使普通合伙人认真、谨慎地执行合伙企业事务;

对有限合伙人而言,则具有风险可控的好处。

五、股权投资基金lp如何纳税

如果没有税收优惠政策,按照投资所得纳税

六、基金投资如何纳税

个人购买基金取得的收益是不缴税的。

以下几种情况属于暂不征税的范围:对个人和非金融机构申购和赎回基金单位的差价收入不征收营业税。

对个人买卖基金暂不征收印花税。

对个人投资者买卖基金获得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,也暂不征收个人所得税。

单位购买基金取得的收益是需要缴税的。

1、有限合伙企业的缴税是先分后缴,和一般的企业缴税方式是一样的;

2、有限合伙基金的报表是属于企业类的,因为有限企业并非金融公司。

七、有限合伙基金税务问题请教

个人理解,仅供参考:问题1:2009年1月1日以后,国务院实施新的《中华人民共和国营业税暂行条例》以及实施细则,纳税人委托金融机构发放贷款,不再以受托发放贷款的金融机构为扣缴义务人。

也就是说,由委托人自行缴纳营业税。

所以合伙企业层面需要缴纳营业税。

友情提示:成本测算时别忘记核算委托贷款借款合同印花税。

问题2:根据财政部、国家税务总局《关于股权转让有关营业税问题的通知》(财税[2002]191号),对股权转让不征收营业税。

问题3:有限合伙企业不需要缴纳企业所得税。

合伙企业生产经营所得和其他所得采取“先分后税”的原则。

合伙企业以每一个合伙人为纳税义务人。

合伙人是自然人的,缴纳个人所得税;

合伙人是法人或其他组织的,缴纳企业所得税。

特别注意:根据财政部、国家税务总局《关于印发的通知》(财税[2000]91号)第二十条规定“投资者从合伙企业取得的生产经营所得,由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得税,并将个人所得税申报表抄送投资者”。

税收的纳税义务人和扣缴义务人是不同的,建议代扣代缴,即便不代扣代缴也并不意味着不用纳税。

八、有限合伙制产业基金,我作为LP(有限合伙人)即投资者,什么时候需要缴纳个人所得税?

有限合伙制产业基金,不同于公司制。

其不做纳税主体。

合伙企业施行“先分后税”原则,对合伙企业本身不征税,只对投资人征税。

投资人是自然人的,缴纳个人所得税;

投资人是法人和其他组织的,缴纳企业所得税。

对于自然人投资者,比照“个体工商户的生产经营所得”,适用5%~35%的五级超额累进税率,计算征收个人所得税;

而对于法人和其它组织,适用25%的企业所得税率。

目前,一般都由投资者自行申报所得税,相当于收益都是税后所得。

参考文档

下载:有限合伙股票基金如何纳税.pdf《股票要多久才能学会》《蜻蜓点睛股票卖出后多久能取出》《一只股票停盘多久》下载:有限合伙股票基金如何纳税.doc更多关于《有限合伙股票基金如何纳税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/33851295.html