一、注销库存股为何不会影响所有者权益的变化

注意:回购股票时:所有者权益减少借:库存股 (此时,所有者权益减少)贷:银行存款库存股是所有者权益抵减科目,抵减的意思,也就是说所有者权益的减少。

库存股是权益的备抵科目,跟坏账准备一样,它的增减跟所有者权益相反。

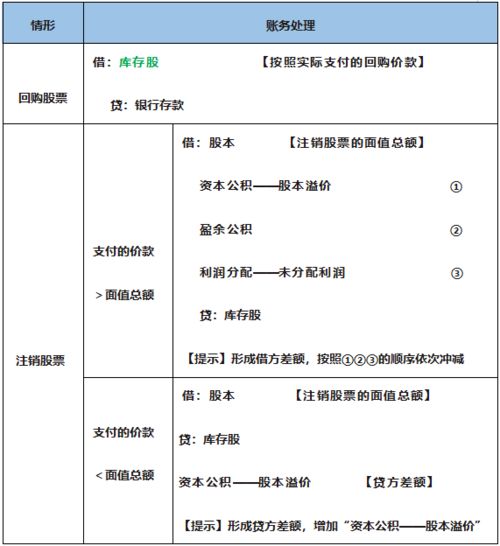

注销时:所有者权益无变化借:股本 (此时,所有者权益减少)贷:库存股 (此时,所有者权益增加)扩展资料:账务处理⑴企业应设置“库存股”科目,本科目核算企业收购、转让或注销的该公司股份金额。

⑵库存股的主要账务处理。

①企业为减少注册资本而收购该公司股份的,应按实际支付的金额,借记本科目,贷记“银行存款”等科目。

②企业为奖励该公司职工而收购该公司股份的应按实际支付的金额,借记本科目,贷记“银行存款”等科目,同时做备查登记。

③企业将收购的股份奖励给该公司职工属于以权益结算的股份支付,如有实际收到的金额,借记“银行存款”科目,按根据职工获取奖励股份的实际情况确定的金额,借记“资本公积——其他资本公积”科目,按奖励库存股的账面余额,贷记本科目,按其差额,贷记或借记“资本公积——股本溢价”科目。

④股东因对股东大会作出的公司合并、分立决议持有异议而要求企业收购该公司股份的,企业应按实际支付的金额,借记本科目,贷记“银行存款”等科目。

参考资料来源:百度百科-库存股

二、股票回购时,为什么所有者权益会减少?

所有者权益包括股本、资本公积、盈余公积和未分配利润等。

如果回购股票并注销,股本和资本公积将会减少,所以所有者权益也相应地减少。

如果回购股票作为库存股核算,由于库存股是股本和资本公积的减项,所有者权益也会相应减少。

三、什么是库存股?库存股是权益类账户,为什么回收股票时,库存股增加要记借方呢?

库存股实际上是公司对外发行的股票减少了,公司还未销售出去或办理减资手续,当然先放在借方。

权益类科目正常是在贷方,但权益类的减项科目对应的就在借方。

与此类似的科目还有,折旧类和准备类科目是资产类科目,但增加也在贷方。

四、回购库存股为什么会引起所有者权益减少?请详细讲解,最好有会计分录?谢谢!

)发行股票时:借:银行存款 200000(40000×5)贷:股本 40000 资本公积-股本溢价 1600002)转增资本的时候 借:资本公积 4000 贷:股本 4000 3)回购孤本的时候 借:库存股 300(100*3)贷:银行存款 300 4)转销股本时 借:股本 100 资本公积--股本溢价 200 贷:...

五、库存股属于所有者权益的抵减科目,请问这句话怎么理解?

库存股是所有者权益抵减科目,抵减的意思,也就是说所有者权益的减少。

跟坏账准备一样,是备抵科目,它的增减跟所有者权益相反。

也可以这样理解,企业收购公司股份时的分录是,借:库存股,贷:银行存款,根据会计恒等式,不难得出权益减少.

六、企业以银行存款2万元回购股权,为啥所有者权益的实收资本会减少?

借:库存股 20000 贷:银行存款 20000同时注销借:实际资本 20000 贷:库存股 20000希望能帮助到你!

七、会计中什么是库存股,借贷表示什么,增加还是减少

1,会计中的库存股是指已经认购缴款,由发行公司通过购入、赠予或其他方式重新获得,可供再行出售或注销之用的股票。

这种股票既不分配股利,又不附投票权,一般只限于优先股,并且必须存入公司的金库。

2,库存股的借贷会计科目如下: 在新的会计准则里,“库存股”属“所有者权益类”科目。

借记表示减少,贷记表示增加。

3,具体的会计分录如下: 1、回购价低于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 贷:库存股 贷:资本公积-股本溢价 2、回购价高于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 借:资本公积-股本溢价 贷:库存股

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/2843508.html