一、无形资产怎么做账

按照您的具体情况,属于新公司的无形资产做帐问题。

企业开办期间产生的无形资产应当这样来做帐: 1,按规定入帐,开办期间无形资产摊销计入开办费,企业成立之后,根据企业会计准则的相关规定一次性计入当期损益。

2,此品牌的无形资产应当进行摊销的会计处理: 购入品牌时:借:无形资产-商标权-**品牌 贷:银行存款 每年摊销:借:管理费用-无形资产摊消费 贷:待摊费用-无形资产摊消费

二、以无形资产换入长期股权投资时怎么记账

此题相当于是非货币性资产交换,如果是按照账面价值模式来计量的话,则:借:长期股权投资累计摊销贷:无形资产借:营业外支出贷:应交税费——应交营业税(1)不涉及补价的处理借:长期股权投资——股票投资、其他股权投资(注:长期股权投资按换出资产的账面价值加上应支付的相关税费减去应收股利入账)应收股利 (投资中包含的已宣告但尚未领取的现金股利)无形资产跌价准备 (换出资产已计提的跌价准备)贷:无形资产 (换出资产的账面余额)银行存款(或应交税金) (应支付的相关税费)(2)涉及补价的处理①收到补价的企业的账务处理如下:借:长期股权投资——股票投资、其他股权投资银行存款 (收到的补价)应收股利 (投资中包含的已宣告但尚未领取的现金股利)无形资产跌价准备 (换出资产已计提的跌价准备)贷:无形资产 (换出资产的账面余额)银行存款(或应交税金) (应支付的相关税费)营业外收入——非货币性 交易收益 ( 应确认的收益)(注:长期股权投资按换出资产的账面价值加上应确认的收益和应支付的相关税费减去应收股利和收到的补价入账。

)②支付补价的企业的账务处理如下:借:长期股权投资——股票投资、其他股权投资应收股利 (投资中包含的已宣告但尚未领取的现金股利)无形资产跌价准备 (换出资产已计提的跌价准备)贷:无形资产 (换出资产的账面余额)银行存款(或应交税金) (应支付的相关税费及支付的补价)(注:长期股权投资按换出资产的账面价值加上应支付的相关税费和支付的补价减去应收股利入账。

)

三、无形资产帐务处理

1、无形资产取得的账务7a686964616fe4b893e5b19e31333262356134处理 1)购入无形资产的账务处理。

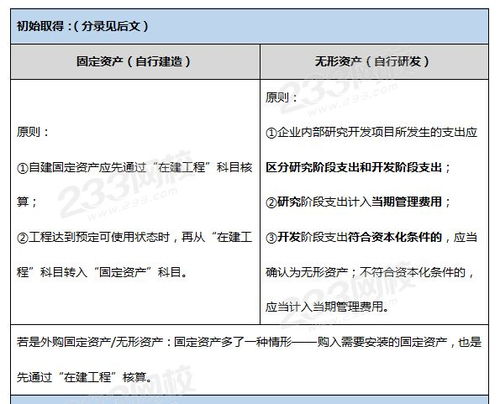

购入无形资产、按实际支付价款入账: 借:无形资产——×× 贷:银行存款 2)自创无形资产的账务处理。

从会计稳健性原则考虑,自创无形资产过程中发生的一切费用都列作管理费用: 借:研发支出——资本化支出 贷:原材料 应交税费-应交增值税(进项转出) 应付职工薪酬 银行存款等 研制成功后,将该项技术开发费作为无形资产原值入账: 借:无形资产——×× 贷:研发支出——资本化支出 3)其他单位投资转入无形资产的账务处理。

以评估确认价值或合同、协议约定金额计价: 借:无形资产——×× 贷:实收资本 4)接受捐赠的无形资产的账务处理。

以发票所列示价格或同类无形资产的市场价格计价: 借:无形资产——×× 贷:营业外收入 2、无形资产转让的账务处理 企业转让无形资产,有两种情形:一是转让所有权;

一是转让使用权。

情形不同,账务处理方法也有不同。

1)无形资产所有权的转让。

以实际取得转让价款记入相关收入账户: 借:银行存款 累计摊销 无形资产减值准备 贷:无形资产 营业外收入(或者借记“营业外支出”) 将应交营业税金记为转让成果支出: 借:营业外收入/营业外支出 贷:应交税费——应交营业税 2)无形资产使用权的转让。

无形资产转让使用权时,每年实际收到的使用费: 借:银行存款 贷:其他业务收入 无形资产相关摊销支出: 借:其他业务成本 贷:累计摊销 3、无形资产摊销的账务处理 1)无形资产摊销期限的确认原则:无形资产的摊销年限一经确定,就不得随便更改,根据现行制度,无形资产摊销期限的确认原则为: 法律和合同以及企业申请书分别规定有法定有效期限和受益年限的,按照规定的有效期限和受益年限孰短的原则确定;

法律没有规定有效年限,而企业合同或者合同申请书种有规定受益年限的,按规定的受益年限确定;

法律或合同以及企业申请书均示规定存放期限或者受益年限的,按照不少于10年的期限规定。

2)无形资产摊销方法。

无形资产一般采用分期等额摊销法进行摊销。

其摊销方法如下: 某项无形资产年摊销额=该项无形资产实际支出数/有效年份 月摊销额=年摊销额/12 3)无形资产摊销的账务处理。

以月实际摊销额: 借:管理费用——无形资产摊销 贷:累计摊销 4、无形资产对外投资的账务处理 1)企业用已入账的无形资产对外投资。

当资产评估确认的价值大于其账面价值法: 借:长期股权投资 (无形资产评估价值) 累计摊销 贷:无形资产——×× (无形资产账面余额) 营业外收入(资产评估价值大于无形资产账面价值余额) 当资产评估确认的价值小于账面净值时: 借:长期股权投资 (评估价值) 营业外支出——××(无形资产账面价值大于评估价值余额) 累计摊销 贷:无形资产 (无形资产账面余额) 2)用未入账的无形资产对外投资: 借:长期股权投资 贷:无形资产——××(第一次确认价值)

四、股票市值是否属于无形资产????

股票的市价,是指股票在交易过程中交易双方达成的成交价,通常所指的股票价格就是指市价。

股票的净值又称为帐面价值,也称为每股净资产,是用会计统计的方法计算出来的每股股票所包含的资产净值。

其计算方法是用公司的净资产(包括注册资金、各种公积金、累积盈余等,不包括债务)除以总股本,得到的就是每股的净值,他反映的是有形资产。

股票市值和他所代表的有形资产不一样,比如某只股票的净资产为10元,他的市值现为20元,那么你手中持有的一股20元的股票只表明你以20元的资金买入了这个公司一股(10元的净资产)股权,那么你这一股20元的股票能得到的收益也只是该公司10元净资产经过公司经营后所产生的收益(该收益还要扣除经营成本,债息和优先股的股息)

五、

六、投资者投入的无形资产如何记账

投资者投入的无形资产,按投资各方确认的价值, 借:无形资产 (按投资各方确认的价值) 贷:实收资本(或股本) 为首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的账面价值, 借:无形资产 (按该项无形资产在投资方的账面价值) 贷:实收资本(或股本)

参考文档

下载:股票交易过程中的无形资产怎么处理.pdf《30万买股票能买多久》《股票实盘一般持多久》《股票停牌多久下市》下载:股票交易过程中的无形资产怎么处理.doc更多关于《股票交易过程中的无形资产怎么处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/26915182.html