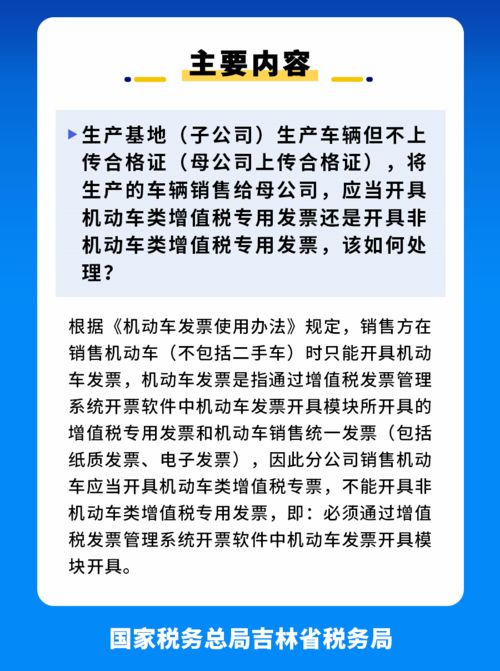

一、销售部分退回发票应该怎么处理

专用发票已交付购买方的,购买方可在增值税发票系统升级版中填开并上传《开具红字增值税专用发票信息表》或《开具红字货物运输业增值税专用发票信息表》。

二、开具增值税专用发票后出现退货怎么处理发票

增值税一般纳税人开具增值税专用发票后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字增值税专用发票的, 按规定方法处理。

三、客户退货已经开的增值税发票怎么处理

客户退货已经开的增值税发票,可以申请红字发票开具,用于冲减退货部门。

四、故意损毁公私财物如何处罚?

故意损毁公私财物一般处五日以上十日以下拘留,可以并处五百元以下罚款;

如果情节较重的,应当处十日以上十五日以下拘留,可以并处一千元以下罚款。

法律依据: 《中华人民共和国治安管理处罚法》第四十九条 盗窃、诈骗、哄抢、抢夺、敲诈勒索或者故意损毁公私财物的,处五日以上十日以下拘留,可以并处五百元以下罚款;

情节较重的,处十日以上十五日以下拘留,可以并处一千元以下罚款。

五、关于购销合同印花税

一般来说,采购不要叠加库存商品来计算,这样可能会导致采购缴一次库存又缴一次,重复缴税。

另外,印花税本身初衷是对合同征税,不考虑有没有发票问题。

通常考虑发生额就可以了。

5*60%+8*70%国家税务总局授权各省自行制定印花税核定征收办法,因此各省的计算会有差异。

有些地区还要加上采购固定资产的,有些地区收入部分要还原为含税价有些又不要,五花八门。

我建议您先找本省的印花税核定征收办法看看,公式(采购*60%+收入*70%)*0.0003文字规定是怎样的。

六、易货怎么交印花税?

记着是按购销合同的价款为基数缴纳的,40万元的产品换出去就是销售,40万元的原材料换进来就是购入,您上面的印花税税率有错吧,是购销合同的万分之三所以是按(40+40)*0.03%

七、红绿灯变错道没闯又退回来了怎么处置

你说呢...

参考文档

下载:购货退回印花税怎么处理.pdf《中泰齐富股票卖了多久可以提现》《一只刚买的股票多久能卖》《混合性股票提现要多久到账》《股票转账多久到账》下载:购货退回印花税怎么处理.doc更多关于《购货退回印花税怎么处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/26398967.html