一、印花税是如何交的

不知你说的是不是股票交易中的印花税,现在股市里按交易金额的千分之一收取印花税,只对卖方征收。

二、与劳务公司签订 代发放我司员工工资的劳务合同 需要交印花税吗 贴花率是多少

此合同不属于印花税税目中列举的合同范围,不用交印花税

三、印花税如何交

依据你销售产品,及你采购的金额按照合同的标准交纳。

实际工作中,税务局为了方便征收,减少偷逃税,有的是按销售收入的一定比例来乘税率.请与你的专管员联系,知道你所在地的缴费征收比例。

四、关于印花税如何缴纳

印花税对经济活动和经济交往中书立、领受税法规定的应税凭证征收。

印花税根据应税凭证的性质,分别按合同金额依比例税率或者按件定额计算应纳税额。

比例税率有1‰、0.5‰、0.3‰和0.05‰四档,比如购销合同按购销金额的0.3‰贴花,加工承揽合同按加工或承揽收入的0.5‰贴花,财产租赁合同按租赁金额的1‰贴花,借款合同按借款金额的0.05‰贴花等;

权利、许可证等按件贴花5元等等。

您说的“按0.03% * 营业收入交了印花税”,这里不完全正确,核定征收才是按照营业收入缴纳印花税,正常情况下,是按照合同金额缴纳印花税的。

购销合同是印花税的其中一个税目,营业账簿是另外一个税目,当然账簿还得贴花,具体是按启用账簿件贴花,每件5元,记载资金的帐薄按“实收资本、资本公积”增加额依万分之五税率贴花;

一般账簿是一年一换,所以每年都要重新贴花。

贴花的位置有规定,在营业账簿上贴印花税票,须在账簿首页右上角粘贴,不准粘贴在账夹上。

五、印花税怎么交?

交纳时直接做分录: 借:管理费用-印花税(或各项税金) 贷:银行存款或现金 印花税一般做待摊费用处理 注册资本按万分之五交,租赁费也要交

六、印花税是怎么交的?

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

从价计税情况下计税依据的确定;

从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;

应纳税额=应纳税凭证的件数×适用税额标准。

七、印花税如何缴纳?

印花税: 一、合同 按合同金额贴花或汇缴印花税。

其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。

也就是说,只要有销售合同或采购合同,你都要交印花税。

这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。

(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。

有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。

具体请和当地主管地税局联系。

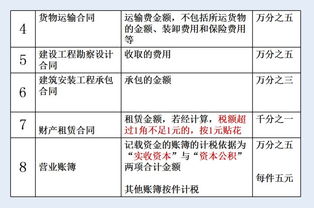

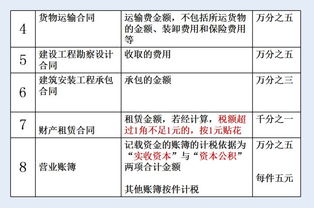

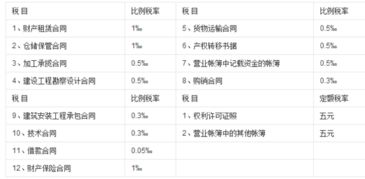

附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。

适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。

(1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

(2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

(3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

(4)借款合同,税率为万分之零点五;

(5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;

二、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元 三、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。

八、印花税怎么交?

依据你销售产品,及你采购的金额按照合同的标准交纳。

实际工作中,税务局为了方便征收,减少偷逃税,有的是按销售收入的一定比例来乘税率.请与你的专管员联系,知道你所在地的缴费征收比例。

九、人员劳务输出签订的用工合同如何缴纳印花税

【解答】 《中华人民共和国印花税暂行条例》第二条规定,下列凭证为应纳税凭证:(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账薄;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

《中华人民共和国印花税暂行条例施行细则》第十条规定“印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

”对于贵企业所签订的劳务输出合同应属于服务性合同,在税目税率表中并未列举该类合同,因而不应贴花。

参考文档

下载:人力资源代发工资服务费印花税怎么交.pdf《股票停止交易多久》《买股票买多久可以赎回》《购买新发行股票多久可以卖》《股票腰斩后多久回本》《股票涨30%需要多久》下载:人力资源代发工资服务费印花税怎么交.doc更多关于《人力资源代发工资服务费印花税怎么交》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/24626040.html