一、关于公司注销与股东权益的问题.很困惑,麻烦大家帮忙了

1,公司可以注销,但手续和几个股东没关系,也不会增加什么麻烦,相反,你转让给他股权,他要办理登记什么的才麻烦呢2,你作为公司小股东,有权查询企业账目,他不让查,你可以申请法院准许。

账目里的资金去向,你就清楚了。

3,至于报销的费用,要看你公司章程或协议有没有做出规定,有规定按照规定执行,没有的话,用于公司的开销可以报销,否则不能报销的4,你能做的就是找律师,和会计师,看看你的权益被侵犯了多少,值不值打场官司

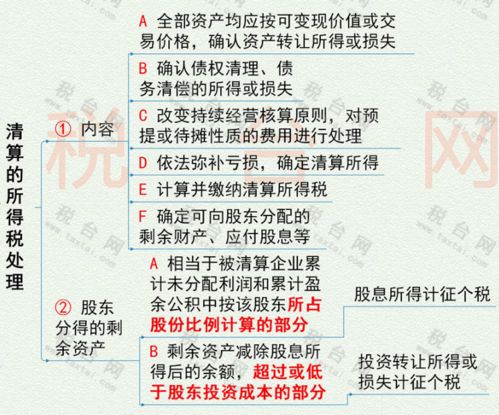

二、注销需要提供的所有都权益表是不是所有者权益变动表

所有者权益表应该是各投资者的投资金额明细表。

有些是独资的,但有些是合资的,要有各投资方的投资比例。

才能清算各所有者权益的权益或负债。

三、长期股权投资会计处理

(二)非同一控制下企业合并形成的长期股权投资按照长期股权投资准则,这类对子公司投资应按购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值以及企业合并过程中发生的各项直接相关费用之和,作为其初始投资成本。

对未来事项作出约定且购买日估计未来事项很可能发生、对合并成本的影响金额能够可靠计量的,也应将其计入初始投资成本。

(三)以企业合并以外其他方式取得的长期股权投资以企业合并以外其他方式取得的长期股权投资,其入账价值的确定,与非同一控制下企业合并形成的长期股权投资相同。

四、公司进行股票股息,股票分割的主要目的是?

对于公司来讲,实行股票分割的主要目的在于通过增加股票股数来降低每股市价,从而吸引更多的投资者。

C

五、长期股权投资会计处理

(二)非同一控制下企业合并形成的长期股权投资按照长期股权投资准则,这类对子公司投资应按购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值以及企业合并过程中发生的各项直接相关费用之和,作为其初始投资成本。

对未来事项作出约定且购买日估计未来事项很可能发生、对合并成本的影响金额能够可靠计量的,也应将其计入初始投资成本。

(三)以企业合并以外其他方式取得的长期股权投资以企业合并以外其他方式取得的长期股权投资,其入账价值的确定,与非同一控制下企业合并形成的长期股权投资相同。

六、怎样解释会计恒等式“资产=负债+所有者权益”

你现在所拥有的财富,可能是这样形成的。

一部分是别人的钱,一部分是你自己的钱。

不可能有其他来源。

这就是“资产=负债+所有者权益”。

七、如果上市公司第一年每股净资产为3,第二年每股净资产为7,公司不分红,股本不变,假设公司不亏损,公司无

没错是对的 。

你的7-3就是你赚的。

前提是你3买的 除以7就是收益率了*%

八、有限公司变更为股份公司的,折合的实收股本总额为什么不得高于公司净资产额?

因为折合后的股本总金额要与公司净资产是一致性的,除非路演上市了,才可以由券商评估具体多少倍的市盈率。

-----有的已经上市的公司股价,在股市低迷的时候股本总额还要比净资产总额低。

参考文档

下载:为什么注销股本时所有者权益不变.pdf《配股分红股票多久填权》《股票买进需要多久》《退市股票确权申请要多久》《新股票一般多久可以买》下载:为什么注销股本时所有者权益不变.doc更多关于《为什么注销股本时所有者权益不变》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/18497842.html

官人放题

官人放题

发表于 2023-05-08 15:28回复 鲍蕾:注销库存股会引起所有者权益减少,因为注销库存股等于减少了股本.即减少了注册资本,也就是减少了所有者权益.