一、股票投资的收入来源是什么?

1.股票价差收入,也叫做资本利得,就是你卖出价与成本(价)的差额。

例子:如果买入成本是10元/股,卖出价是20元/股,那么你每股就得到了10元的价差收入。

3.上市公司分红。

两种:现金分红和股票分红。

在我们A股,分红率一般都比较低,达到5%就很了不起了(你可以去参考宁沪高速的历年分红数据,但这都是很高的了);

股票分红,就是分给你股票,你可以卖出分得的股票来套现。

不过分配红股后会除权,价格会拉低。

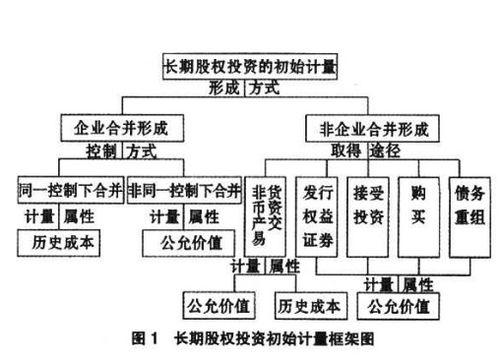

二、长期股权投资和投资收益是什么 科目

损益类科目,借方登记减少,贷方登记增加。

企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在本科目核算。

企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。

证券公司自营证券所取得的买卖价差收入,也在本科目核算。

投资收益的主要账务处理 (一)长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;

属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”科目。

(二)长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。

被投资单位发生亏损、分担亏损份额超过长期股权投资而冲减长期权益账面价值的,借记“投资收益”科目,贷记本科目(损益调整)科目。

发生亏损的被投资单位以后实现净利润的,企业计算的应享有的份额,如有未确认投资损失的,应先弥补未确认的投资损失,弥补损失后仍有余额的,借记“长期股权投资——损益调整”科目,贷记本科目。

(三)出售长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,原已计提减值准备的,借记“长期股权投资减值准备” 科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。

出售采用权益法核算的长期股权投资时,还应按处置长期股权投资的投资成本比例结转原记入“资本公积——其他资本公积”科目的金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。

期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。

三、采用权益法核算的长期股权投资取得的投资收益为什么不是投资活动

这个观点与传统的标准现金流量表中的投资活动概念是不一样的。

这是在财务管理的财务分析中,将企业活动区分为,金融活动和经营活动。

经营活动的定义:企业销售商品或者提供劳务的活动或者进行与生产有关的长期股权投资活动。

采用权益法核算的长期股权投资取得实际上不是利用多余资金进行投资活动,而是基于自身企业的战略而进行的一种经营活动(认为是与自己的生产息息相关的,划分为经营资产),并不是如可供出售金融资产利用企业多余资金进行短期获利的一种投资(是一种投资活动,划分为金融资产)

四、股票投资者的收入主要来自哪里?

这要看是长期还是短期投资了 短期投资主要是赚差价 长期投资是差价和股息的结合 因为毕竟只有公司公布业绩 业绩很好的情况下才有可能有股息 业绩不好了就没有股息和分红 还有公司一年四个季度每个季度才公布业绩所以要是做短线赶不上公布业绩那根本就谈不上什么股息了,即使长期投资 还要看公司是不是分红 如果不分红的话 就得不到股息了 所以主要还是要赚差价来获取利润。

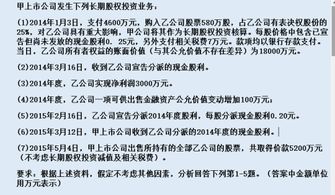

五、关于长期股权投资确认投资收益的问题,很重要。

借:银行存款5200 贷:长期股权投资一成本4500 一损溢调整634 一其他权益变动25投资收益41借:资本公积一其他资本公积25贷:投资收益252022年度该项长期股权应确认的投资收益为41十25=66

参考文档

下载:长期股票投资的主要收益为什么.pdf《股票交易新股买来多久能买》《股票变成st后多久会被退市》《股票停止交易多久》《拍卖股票多久能卖》下载:长期股票投资的主要收益为什么.doc更多关于《长期股票投资的主要收益为什么》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/18145389.html