一、我国建国以来股票交易中印花税政策的变化(包括次数,时间,情况)?

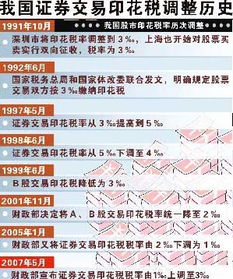

历次调整印花税及调整后大盘走势:证券交易印花税1990年首先在深圳开征,当时主要是为了稳定初创的股市及适度调节炒股收益,由卖出股票者按成交金额的6‰交纳。

同年11月,深圳市对股票买方也开征6‰的印花税,内地双边征收印花税的历史开始。

1991年10月,深市将印花税率从6‰调整到3‰,牛市行情启动,后上证指数从180点升至1992年5月的1429点,升幅达694%。

1992年6月12日,国家税务总局和原国家体改委联合发文明确按3‰的税率缴纳印花税,指数在盘整一个月后掉头向下,一路从1100多点跌到300多点,跌幅超过70%。

深市盘整4个月后,从2517点下调到1538点,2002年11月23日到2003年2月22日,深市从1538点回升的3422点,升幅超过220%。

1996年初至1997年5月,印花税依然为3‰,深市呈现大牛市行情,指数上涨660%多。

1997年5月12日,证券交易印花税率由3‰提高到5‰,沪指半年内下跌近500点,跌幅达到30%多。

1998年6月,证券交易印花税率从5‰下调至4‰,股指不升反降,两个月内震荡走低400点。

1999年6月1日为了活跃B股市场,国家税务总局再次将B股交易税率降低为3‰,上证B指一个月内从38点拉升至62.5点,涨幅高达50%多。

2001年11月16日印花税率再度调低至2‰,股市又产生一波100多点的下行波段行情。

2005年1月23日,财政部又将证券交易印花税税率由2‰下调整为1‰,股市轻微拉升后随即呈震荡下行趋势。

2001年4月至2005年末,股市基本表现为熊市。

2007年5月30日,财政部决定调整股票交易印花税税率,由1‰调整为3‰。

2008年4月24日,股票交易印花税税率由3‰调整为1‰。

注:现为单边征收

二、印花税的调整对股票市场到底有何影响

证券印花税对经济增长的影响具有时期性。

1998—2005年我国证券印花税税率经历四次下调,每次税率都下降了1‰,但对经济增长的影响大小不同。

2001年证券印花税率下调导致经济增长率变化最大,而1999年证券印花税率下调导致经济增长率的变化最小。

降低证券印花税税率促进了经济增长,其主要原因在于:我国证券印花税的收入效应大于替代效应,导致降低证券印花税税率具有刺激消费、拉动内需的作用。

在1998年——2005年期间,我国实施4次降低证券印花税税率的政策。

实证结果表明,我国降低证券印花税税率使得经济增长率提高,即降低证券印花税税率促进了我国经济增长。

例如,2005年证券印花税税率由2%。

调为1%o,使得经济增长率增加了0.03753%。

扩展资料:在不同的时期,调整证券印花税率导致经济增长率的变化量不同。

在1998—2005年期间,在4次证券印花税税率下调中,2001年证券印花税率下调对经济增长影响最大,此次下调证券印花税税率使得经济增长率提高了03968%;

而1999年证券印花税率下调对经济增长的影响最小,此次下调证券印花税率使得经济增长率提高了0.00985%。

三、常设机构中哪个部门是监管财务的和股票交易的印花税税率是多少?

股票里边应该是政见会吧 现在税率千分之一

四、股票印花税应该进什么科目?

印花税包含在“营业税和附加费”中 ;

;

根据财会2022【22】号文件相关规定,营业税改征增值税后,将试行将“营业税及附加费”科目名称调整为“税费”。

本科目将用于计算企业在经营活动中发生的消费税、城市维护建设税、资源税、教育附加费和财产税、土地使用税、车船使用税、印花税等相关税种。

损益表中的“营业税及附加费”项目调整为“税费”项目 ;

;

扩展资料:征收方式印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式(一)从价计税情况下计税依据的确定。

(二)从量计税情况下计税依据的确定。

实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

税额计算按比例税率计算应纳税额的方法 应纳税额=计税金额×适用税率按定额税率计算应纳税额的方法 应纳税额=凭证数量×单位税额计税方法印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率应纳税额=应纳税凭证的件数×适用税额标准参考资料来源: 百科-股票印花税

五、经国务院批准,财政部、国家税务总局决定调整证券(股票)交易印花税征收方式,将现行的对买卖、继承、赠

A 试题分析:单边征收,即只对卖出方(或继承、赠与A股、B股股权的出让方)征收证券(股票)交易印花税,对买入方不再征税,而且税率仍保持1‰。

有利于进一步降低交易成本,是国家运用扩张性财政政策对证券市场进行调控,有利于促进资本市场的发展,故A正确;

税收的调整属于财政政策,而不是货币政策,排除BD;

减税属于扩张性财政政策,而不是紧缩性政策,排除C。

本题答案选A。

六、印花税的调整,是财政部还是国家税务总局

股票印花税交给地方税务部门。

企业所得税,增值税,消费税等交国税;

个人所得税,营业税,印花税,城建税,教育费附加等交地税。

国税是上交给国库的税,用于国防,国家建设等;

地税是用于地方建设,支付地方企业发展等资金。

国税与地税税种是由税法规定的。

七、中国股票的印花税是从什么时候开始有的

中国最早于1990年7月在深圳证券交易所开征股票交易印花税,其税率规定为对买卖双方各征千分之六,中国印花税调整此后不久又因市场的变化调整为千分之三。

上海证券交易所也于1991年开征了股票交易印花税,税率定为千分之三。

八、股票交易印花税的调整

中国最早于1990年7月在深圳证券交易所开征股票交易印花税,其税率规定为对买卖双方各征千分之六,此后不久又因市场的变化调整为千分之三。

上海证券交易所也于1991年开征了股票交易印花税,税率定为千分之三。

此后经历过的有针对性的调整有:1991年10月,鉴于股市持续低迷,深圳市又将印花税税率下调为3‰。

在随后几年的股市中,股票交易印花税成为最重要的市场调控工具;

1997年,为抑制投机、适当调节市场供求,国务院首次作出上调股票交易印花税的决定,为平抑过热的股市,自5月10日起,股票交易印花税税率由3‰上调至5‰;

1998年6月12日,为活跃市场交易,又将印花税率由5‰下调为4‰;

1999年6月1日,为拯救低迷的B股市场,国家又将B股印花税税率由4‰下降为3‰;

2001年11月16日,财政部调整证券(股票)交易印花税税率。

对买卖、继承、赠与所书立的A股、B股股权转让书据,由立据双方当事人分别按2‰的税率缴纳证券(股票)交易印花税。

2005年1月24日,最后一次下调股票交易印花税,执行千分之一税率。

2007年经国务院批准,财政部决定从2007年5月30日起,调整证券股票交易印花税税率,由现行千分之一调整为千分之三。

即对买卖、继承、赠与所书立的A股、B股股权转让书据,由立据双方当事人分别按千分之三的税率缴纳证券股票交易印花税。

2008年4月24号起,调整证券(股票)交易印花税率,由千分之三调整为千分之一。

2008年9月19日起,由双边征收改为单边征收,税率保持1‰。

由出让方按1‰的税率缴纳股票交易印花税,受让方不再征收。

九、常设机构中哪个部门是监管财务的和股票交易的印花税税率是多少?

股票里边应该是政见会吧 现在税率千分之一

参考文档

下载:股票印花税变化哪个部门决定.pdf《股票锁仓后时间是多久》《股票持有多久合适》《中泰齐富股票卖了多久可以提现》《股票实盘一般持多久》下载:股票印花税变化哪个部门决定.doc更多关于《股票印花税变化哪个部门决定》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/1630404.html