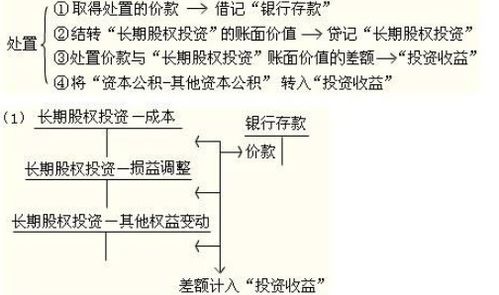

一、长期股权投资采用权益法核算时,股利为什么通过“长期股权投资-损益调整”,而不是直接通过“应收股利”

权益法的计算根据是被投资方的股东权益金额为基础的。

在宣告分配,而未分配时,需要借:应收股利 贷:长期股权投资-损益调整

二、问一下这道题的(7)的答案为什么是贷:长期股权投资-股票投资(损益调整) 35000???

借记的,损益调整加起来50万,贷记的损益调整10万+5万=15万。

因此损益调整为35万。

(7)当中甲公司出售了10万股(ps,甲现有100万股,10万股占其中的10%)因此将损益调整的35万当中的10%,也就是35000结转了。

如果出售100万股,那就结转35万的损益调整。

。

。

你肯定没仔细看。

。

。

三、为什么长期股权投资属于经营性的投资收益?

长期股权投资原则上在会计概念里确实属于金融资产,因为它是从持有股票角度来看确实是,但是你可以看到会计把它从金融资产里独立出来单独来讲的,主要原因就是他有特殊性,它虽然持有股票,主要目的是为了生产经营增加企业财富,而不是为了买卖股票和分红获得收益,从我们管理报表角度就是经营性资产了”。

四、问一下这道题的(7)的答案为什么是贷:长期股权投资-股票投资(损益调整) 35000???

1、股票收益包括股息收入、资本利得和公积金转增收益,这些都是固定而长期的。

而股票流通而造成的股价差值是最直接的股票收益来源。

即是低买高卖赚的差价:比如以10元每股买了100股,20元卖了,收益是(20-10)*100=1000元(不考虑手续费);

2、股票收益即股票投资收益,是指企业或个人以购买股票的形式对外投资取得的股利,转让、出售股票取得款项高于股票帐面实际成本的差额,股权投资在被投资单位增加的净资产中所拥有的数额等。

五、一道关于长期股权投资的知识点解析

【考题解析·多选题】(2009年)长期股权投资采用权益法核算的,下列各项中,属于投资企业确认投资收益应考虑的因素有( )。

A.被投资单位实现净利润B.被投资单位资本公积增加C.被投资单位宣告分派现金股利D.投资企业与被投资单位之间的未实现内部交易损益 『正确答案』AD『答案解析』选项B,属于其他权益变动,投资单位直接确认“资本公积——其他资本公积”科目,不确认投资收益;

选项C,属于宣告分配现金股利,冲减投资成本,和确认投资收益无关。

选项D,投资企业与被投资单位之间的未实现内部交易损益,属于逆流顺流交易,需要对净利润进行调整。

【原题内容】下列各项关于长期股权投资核算的表述中,正确的是( )。

A.长期股权投资采用权益法核算下,被投资方宣告分配的现金股利,投资方应按照持股比例确认投资收益 B.长期股权投资采用成本法下被投资方宣告分配的现金股利,投资方不应确认投资收益C.期末长期股权投资账面价值大于可收回金额,不需要做处理 D.处置长期股权投资时,应按照处置比例结转资本公积的金额至投资收益 【正确答案】D 【答案解析】选项A应计入应收股利并冲减长期股权投资的账面价值;

选项B,投资方应按照持股比例确认投资收益;

选项C,应计提长期投资减值准备,即借记“资产减值损失”,贷记“长期股权投资减值准备”。

1、为什么对被投资方实现净利润时,成本法和权益法的处理会不同,这两种方法的思路是什么?解答:关于成本法下被投资单位实现净利润或发生亏损时不做账务处理是会计准则的规定。

成本法下,长期股权投资以历史成本计量,价值不随被投资单位所有者权益变动而变动,另外其对被投资方没有控制、重大影响及共同控制,持有时只是为了分得一部分股利,那么被投资方实现净利润或发生亏损等所有者权益的变动时,投资方不需要反映,即无需处理。

2、在宣告现金股利时,权益法就会贷记投资收益,在收到现金股利时为什么要冲减“长期股权投资-损益调整”?解答:因为权益法下,被投资企业实现净利润时,投资企业调增长期股权投资的账面价值,同时确认投资收益。

那么宣告现金股利是分配净利润的一种形式,比如实现净利润100万,那么可能要拿出10万来分配现金股利,所以在宣告现金股利时,投资企业要调减长期股权投资的账面价值,如果此时再确认收益就是重复计算了。

3、现金股利,在成本法和权益法下,购买时价款就包含已宣告未发放的现金股利,在持有期间收到和在持有期间收到派发现金股利的处理分别有什么 不同 解答:是一样的。

购买时价款就包含已宣告未发放的现金股利,收到时:借:银行存款贷:应收股利4、在权益法下,被投资企业实现利润和收到现金股利,都要调整长期股权投资的帐面价值吗解答:是的。

被投资企业亏损时,投资企业要调减其账面价值。

参考文档

下载:为什么股票长期投资回报尚可.pdf《股票涨幅过大停牌核查一般要多久》《挂牌后股票多久可以上市》《股票上升趋势多久比较稳固》《买股票从一万到一百万需要多久》下载:为什么股票长期投资回报尚可.doc更多关于《为什么股票长期投资回报尚可》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/14853203.html