一、股票市场中。多方和空方怎么解释??

任何投资者都希望投资获得最大的回报,但是较大的回报伴随着较大的风险。

为了分散风险或减少风险,投资者投资资产组合。

资产组合是使用不同的证券和其他资产构成的资产集合,目的是在适当的风险水平下通过多样化获得最大的预期回报,或者获得一定的预期回报使用风险最小。

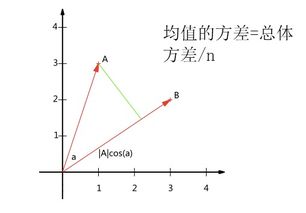

作为风险测度的方差是回报相对于它的预期回报的离散程度。

资产组合的方差不仅和其组成证券的方差有关,同时还有组成证券之间的相关程度有关。

为了说明这一点,必须假定投资收益服从联合正态分布(即资产组合内的所有资产都服从独立正态分布,它们间的协方差服从正态概率定律),投资者可以通过选择最佳的均值和方差组合实现期望效用最大化。

如果投资收益服从正态分布,则均值和方差与收益和风险一一对应。

如本题所示,两个资产的预期收益率和风险根据前面所述均值和方差的公式可以计算如下:1。

股票基金 预期收益率=1/3*(-7%)+1/3*12%+1/3*28%=11% 方差=1/3[(-7%-11%)^2+(12%-11%)^2+(28%-11%)^2]=2.05% 标准差=14.3%(标准差为方差的开根,标准差的平方是方差)2。

债券基金 预期收益率=1/3*(17%)+1/3*7%+1/3*(-3%)=7% 方差=1/3[(17%-7%)^2+(7%-7%)^2+(-3%-7%)^2]=0.67% 标准差=8.2%注意到,股票基金的预期收益率和风险均高于债券基金。

然后我们来看股票基金和债券基金各占百分之五十的投资组合如何平衡风险和收益。

投资组合的预期收益率和方差也可根据以上方法算出,先算出投资组合在三种经济状态下的预期收益率,如下: 萧条:50%*(-7%)+50%*17%=5% 正常:50%*(12%)+50%*7%=9.5% 繁荣:50%*(28%)+50%*(-3%)=12.5%则该投资组合的预期收益率为:1/3*5%+1/3*9.5%+1/3*12.5%=9%该投资组合的方差为:1/3[(5%-9%)^2+(9.5%-9%)^2+(12.5%-9%)^2]=0.001%该投资组合的标准差为:3.08% 注意到,其中由于分散投资带来的风险的降低。

一个权重平均的组合(股票和债券各占百分之五十)的风险比单独的股票或债券的风险都要低。

投资组合的风险主要是由资产之间的相互关系的协方差决定的,这是投资组合能够降低风险的主要原因。

相关系数决定了两种资产的关系。

相关性越低,越有可能降低风险。

二、股票市场中。多方和空方怎么解释??

多方是持有股票的,基本上是希望后市会涨,能从股票市场上涨中得到好处的空方是持有现金的,看空后市场的,股市下跌可以用较少的钱买到较多的股票也可以由持仓比例来判断

三、什么叫证券市场线和证券特征线?

证券市场线是以Ep为纵坐标、βp为横坐标的坐标系中的一条直线,它的方程是:Ei=ri+βi(Em-ri)。

其中:E和β分别表示证券或证券组合的期望收益率和β系数,证券市场线表明证券或组合的期望收益与由β系数测定的风险之间存在线性关系。

证券特征线是证券i的实际收益率ri与市场组合实际收益率rM间的回归直线。

在以ri为纵坐标、rM为横坐标的坐标系中,回归直线方程为:ri=ai+rMβi。

其中:ai是回归系数,而ai和bi分别是证券i的a系数和b系数,EF表示无风险利率。

扩展资料:1、β系数的意义证券市场线描述的则是市场均衡条件下单项资产或资产组合(不论它是否已经有效分散风险)的期望收益与风险之间的关系。

测度风险工具是单项资产或资产组合对于整个市场组合方差的贡献程度,即β系数。

它告诉我们相对于市场组合而言特定资产的系统风险是多少。

举例:普通股成本,资本资产定价模型中的 贝塔值的估计贝塔值是企业的权益收益率与股票市场收益率的协方差:β=cov(Ri,Rm)/б^2其中:cov(Ri,Rm)是股票收益与市场指数之间的协方差;

б^2是市场指数的方差。

2、β系数的确定在确定计算贝塔值时,必须做出两项选择(1)选择有关预测期间的长度【5年或更长】。

公司风险特征无重大变化时,可以采用5年或更长的预测长度;

如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。

(2)选择收益计量的时间间隔。

使用每周或每月的收益率被广泛采用。

(3) 财务估价使用的现金流量数据是面向未来的,而计算权益成本使用的β值却是历史的,时间基础不一致的问题β值的驱动因素很多,但关键的因素只有三个:经营杠杆、财务杠杆和收益的周期性。

如果公司在这三方面没有显著改变,则可以用历史的β值估计权益成本。

四、均值-方差有效的 是什么意思?

来自马科维茨债券组合理论

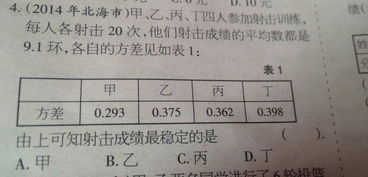

五、方差是什么意思

方差是各个数据与平均数之差的平方的平均数。

方差是各个数据与平均数之差的平方的平均数,即s^2=(1/n)[(x1-x_)^2+(x2-x_)^2+...+(xn-x_)^2],其中,x_表示样本的平均数,n表示样本的数量,xn表示个体,而s^2就表示方差。

参考文档

下载:股票和市场方差什么意思.pdf《大单净流出为什么还涨停》《白酒市盈率怎么看》《水泥属于什么股票》《大宗交易折价率是负的好吗》下载:股票和市场方差什么意思.doc更多关于《股票和市场方差什么意思》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/13845689.html