一、股权激励所得个税如何征收??

国家税务总局2日公布通知,明确了股票增值权和限制性股票两种股权激励形式的应纳税所得额确定、计算等事项的操作方法。

根据通知,个人因任职、受雇从上市公司取得的股票增值权所得和限制性股票所得,由上市公司或其境内机构按照“工资、薪金所得”项目和股票期权所得个人所得税计税方法,依法扣缴其个人所得税。

股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,直接向被授权人支付的现金。

上市公司应于向股票增值权被授权人兑现时依法扣缴其个税。

限制性股票应纳税所得额的确定,原则上应在限制性股票所有权归属于被激励对象时确认其限制性股票所得的应纳税所得额。

即,上市公司实施限制性股票计划时,应以被激励对象限制性股票在中国证券登记结算公司(境外为证券登记托管机构)进行股票登记日期的股票市价和本批次解禁股票当日市价的平均价格乘以本批次解禁股票份数,减去被激励对象本批次解禁股份数所对应的为获取限制性股票实际支付资金数额,其差额为应纳税所得额。

此外,上述所有涉及股权激励个税政策仅适用于上市公司和上市公司控股企业的员工,其中上市公司占控股企业股份比例最低为30%。

集团公司、非上市公司员工取得的股权激励所得;

公司上市之前设立股权激励计划,待公司上市后取得的股权激励所得;

未报备有关资料的股权激励所得均不得采用上述通知规定的纳税方法,而是直接计入个人当期所得征收个人所得税。

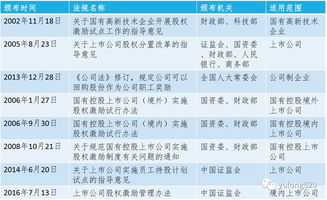

业内专家介绍,2005年、2006年财政部、国家税务总局先后下发了《关于个人股票期权所得征收个人所得税问题的通知》以及《关于个人股票期权所得缴纳个人所得税有关问题的补充通知》,两通知针对的主要是股票期权的个税问题。

2009年1月,财政部、国家税务总局下发了《关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》。

9月2日公布的最新通知则明确了这两种股权激励方式的纳税事项。

二、限制性股票计划如何缴税

期权激励计划不用交税,只有个人有实际收益时才涉税

三、股权激励取得股票转让税费如何计

股权转让个人所得税额的计算公式为:个人所得税应纳税额=(股权转让收入-本金(原值)-合理费用)×20%。

股权转让个人所得税额计算《个人所得税》第六条第五款规定,财产转让个人所得税的计算方式是以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

《实施条例》第二十二条规定财产转让所得,按照一次转让财产的收入额减除财产原值和合理费用后的余额,计算纳税;

第十九条规定税法第六条第一款第五项所说的财产原值,对于有价证券,是指为买入价以及买入时按照规定交纳的有关费用。

那么,什么是合理费用?法律没有明确的规定,一般是指为办理股权转让手续作出的必要开支。

《个人所得税法》第三条第五款规定,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

四、股权激励税率计算

股权激励中,员工往往低价或无偿取得企业股权。

对于该部分折价,实质上,是企业给员工发放的非现金形式的补贴或奖金,应在员工取得时计算纳税,这也是正常的做法。

如果遇上是研发人员或者技术成果投资入股,应当按照“财产转让所得”项目计算纳税。

公式:股权激励应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

五、限制性股票计划如何缴税

期权激励计划不用交税,只有个人有实际收益时才涉税

六、股权激励怎么缴税,这里面的门道可多了

股权激励中,员工往往低价或无偿取得企业股权。

对于该部分折价,实质上,是企业给员工发放的非现金形式的补贴或奖金,应在员工取得时计算纳税,这也是正常的做法。

如果遇上是研发人员或者技术成果投资入股,应当按照“财产转让所得”项目计算纳税。

公式:股权激励应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

参考文档

下载:股权激励限制性股票税收怎么算.pdf《挂单多久可以挂股票》《新的股票账户多久可以交易》下载:股权激励限制性股票税收怎么算.doc更多关于《股权激励限制性股票税收怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/12184046.html