一、存单和存折有什么区别?

存单和存折都是存款的重要凭证,但是两者还是存在很多区别的:1、介质不一样;

2、防伪技术不一样;

3、功能不一样;

4、记录信息不一样。

经常去银行存款的朋友估计已经发现了一个现象,以前在去银行存款的时候,很多银行给的都是存折,但是最近几年去银行存款的时候,很多银行更倾向于推荐大家使用存单或者银行卡,现在市面上很少见到存折了。

1、介质不一样存折就是一个本子,里面有十几页,可以记录的内容很多;

存单就是一张纸,很简单的一张纸。

2、防伪技术不一样不论是存折还是存单都有防伪技术,但是两者的防伪技术是不一样的,比如存折的防伪技术主要是靠磁条、还有防伪标志在紫外灯下也可以看见。

而存单也使用了多种防伪技术,比如防伪水印等。

3、功能不一样存单的功能很简单,就是拿来存定期的,有固定的期限,只有期限到期了才能正常支取。

存折则不一样,存折有两种方式,一种是储蓄账户存折,这种存折只能办活期账户的现金存取;

另一种存折是结算存折,这种存折不仅能够正常办理现金的存取,还可以实现转账,代扣,代发,自动缴费等其他功能。

4、记录信息不一样存单记录的信息很简单,主要是用户存款的基本信息,包括存款金额,存款时间,存款利率,存款期限等等。

存折记录的信息就更加详细,除了存单的这些信息之外,包括日常活期存款的来往,以及转账还有出账明细都有详细的记录。

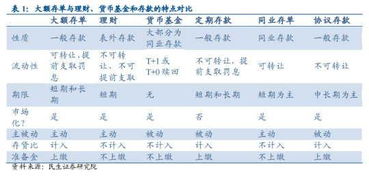

二、大额存单和定期存款的区别

央行公布了大额存单管理暂行办法,根据暂行办法,大额存单利率将以市场化方式确定,个人投资者认购起点为30万元。

大额存单和定期存款的区别:一、流动性较强二、大额存单可随时在市场出售变现据了解,大额存单属于可转让存单,最早产生于美国。

持有大额存单的客户,可以随时将存单在市场上出售变现,通过以“实际上的短期存款”取得“按长期存款利率计算的利率收入”。

大额存单的推出,有利于有序扩大负债产品市场化定价范围,健全市场化利率形成机制;

也有利于进一步锻炼金融机构的自主定价能力,培育企业、个人等零售市场参与者的市场化定价理念,为继续推进存款利率市场化进行有益探索并积累宝贵经验。

同时,通过规范化、市场化的大额存单逐步替代理财等高利率负债产品,对于促进降低社会融资成本也具有积极意义。

三、定期存款期限规定存款户在存款后的一个规定日期才能提取款项或者必须在准备提款前若干天通知定期存款银行的一种存款,期限可以从3个月到5年,10年以上不等。

一般来说,存款期限越长,利率就越高。

传统的定期存款除了有存单形式外,也有存折形式,后者又称为存折定期存款,但其以90天为基本计息天数,90天以下不计息.与活期存款相比,定期存款具有较强的的稳定性,且营业成本较低,商业银行为此持有的存款准备金率也相应较低,因此,定期存款的资金利用率往往高于活期存款。

三、定期存款理财和大额存单有什么区别

相比普通存款,个人大额存单除具有存款的提前支取、开立存款证明等一般功能外,最明显的优势是收益率相对较高,通常情况下高于同期限整存整取定期存款利率。

相比理财产品,个人大额存单保本保息,不存在本金和收益损失风险,可以提前支取、可质押、可开立存款证明,较理财产品有明显优势。

相比国债产品,个人大额存单还包含短期限产品,提前支取不收取手续费。

四、储蓄存款和定期存款有什么区别

其实这两个概念在国外的银行业务中有很严格的区分。

储蓄存款(Savings Account)是相对于活期存款(Current Account)而言的,两种账户都是没有期限,可随时支取的,是M1的概念。

储蓄存款是有利息的,但不能开支票;

活期存款不但没有利息,还可能会加收账户管理费,但可以开支票。

如果储蓄存款账户有钱,而活期账户没有钱,你开的支票也可能被退回。

因为国内没有个人支票,国内银行没有真正意义上的活期存款,只有储蓄存款。

而定期存款(Time Deposit)是有期限的,利率相对高于储蓄存款利率,国内这种存款很常见。

定期存款应该是M2的概念。

五、在银行存定期存款,用存单和用定期存折有什么区别?

定期一本通和定期存单的最大区别是1.可以存本外币;

2.可以重复使用,存款分明,便于管理资金;

3.可下挂到个人网上银行的注册卡下在网上办理定期的约转,无需到银行办理;

4.定期一本通在同一城市内可办理通存通兑,定期存单只能会开户行办理销户手续^_^

六、定期存款和整存整取有什么区别?

1、整存整取是定期存款里的一大类别,指的是约定存期,整笔存入,到期一次支取本息的一种储蓄。

五十元起存,多存不限。

存期分三个月、六个月、一年、二年、三年和五年。

存的时间越长,利息就越多。

2、除了整存整取外,定期存款的类别还包括:零存整取、个人通知存款、智能通知存款等,这些定期存款方式都是没有手续费的。

3、与定期存款相区别的是活期存款,即无需任何事先通知,存款户可随时存取和转让的银行存款。

扩展资料:定期存款:定期存款亦称“定期存单”。

银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。

有些定期存单在到期前存款人需要资金可以在市场上卖出;

有些定期存单不能转让,如果存款人选择在到期前向银行提取资金,需要向银行支付一定的费用。

整存整取:整存整取是指开户时约定存期,一次性存入,介时一次性支取本息的一种个人存款方式。

50元起存,外汇起存金额为等值于人民币100元的外汇。

支取或提前支取(一般限一次)必须提供个人身份证件;

代取人要提供存款人身份证件和本人身份证件,至2022年,通过网上银行可以直接提取全部或者部分,余下部分还是按原定期计算利息,取出部分按活期计算利息。

计息按存入时的约定利率计算,利随本清。

整存整取存款本息可以在到期日自动转存,也可根据客户意愿到期办理约定转存。

参考资料:整存整取_股票百科 定期存款_股票百科

七、大额存单和普通银行定期存款有什么差别呢?

大额存单虽然也是一般性存款,但是跟普通存款还是有较大的区别,两者的区别主要有以下几个方面:1、发行门槛不一样普通存款每个银行都可以吸收,只要是银监会批准设立的银行机构都可以开展普通存款业务;

但是发行大额存单的必须是全国性市场利率定价自律机制成员单位,目前全国有4500多家银行业金融机构,但是截至2022年12月具备发行大额存单资格的银行只有1197家,有3000家左右的银行是不具备发行大额存单资格的。

2、认购门槛不一样目前大部分银行普通存款都是50元起存,但是大额存单个人用户最低20万起存,单位用户最低1000万以上起存。

3、发行备案不一样普通存款不需要报备,只要有能力吸收多少存款都可以,但是大额存单必须进行报备,每个银行都必须在每年首期大额存单发行前,向中国人民银行备案年度发行计划,发行人如需调整年度发行计划,应当向中国人民银行重新备案。

4、信息披露不一样普通存款不需要对外披露,很多人都不知道存款的具体细节;

而大额存单在每期发行前至少1个工作日必须在本机构官方网站和中国人民银行指定的信息披露平台披露该期大额存单的发行条款,并于发行结束后次一工作日内披露该期大额存单的发行情况。

5、利率上浮范围不一样一般大额存单的利率上浮要比普通存款高不少,比如下图是农业银行普通存款跟大额存单的差距,同样是3年期的,普通存款官方挂牌利率只有3.58%,而大额存单却达到了3.99%,高出了将近0.4%,10万块钱一年可以多出400元左右。

6、计息形式不一样普通存款一般都是票面利率,也就是固定利率,而大额存单发行利率以市场化方式确定。

固定利率存单采用票面年化收益率的形式计息,浮动利率存单以上海银行间同业拆借利率为浮动利率基准计息。

7、提前支取利率不一样普通存款提前支取只能按当日银行官方挂牌利率计算,提前支取非常不划算;

而大额存单提前支取一般都是挂挡计息,利息按照存入日银行对应的利率计算,以存入日3年期、2年期、1年期、6个月、3个月的利率,加上支取日的活期或7天通知存款利率挂挡计算,提前支取仍然可以获得较高的利率。

8、流动性不一样普通存款一般是不能提前支取,也不能转让,而大额存单根据银行发行的相关的规定,有的可以转让,流动性相对比普通存款要好。

参考文档

下载:普惠金融存单和定期存款有什么区别.pdf《股票涨幅过大停牌核查一般要多久》《新股票一般多久可以买》《股票亏钱多久能结束》《股票abc调整一般调整多久》下载:普惠金融存单和定期存款有什么区别.doc更多关于《普惠金融存单和定期存款有什么区别》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/75607326.html