一、股票商誉合理范围多少?

股票和商誉没有一点关系,商誉只是在收购公司的时候的溢价部分计入商誉科目。

二、商誉跟净资产比例高好吗?

商誉跟净资产比例高不好。

三、资本公积——股本溢价的算法?

资本公积形成的来源按其用途主要包括两类,其中一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积。

资本公积——股本溢价=(发行价-面值)*发行份额。

拓展资料: 对于一般企业(包括有限责任公司)而言,在企业创立时,出资者认缴的出资额即为其注册资本,应全部计入“实收资本”科目,实际收到或者存入企业开户银行的金额超过其在该企业注册资本中所占份额的部分,计入资本公积。

此时不会出现资本溢价。

而当企业重组并有新投资者加入时,为了维护原有投资者的权益,新加入的投资者的出资额就不一定全部都能作为实收资本处理。

其原因主要有: 1、补偿原投资者资本的风险价值以及其在企业资本公积和留存收益中享有的权益。

相同数量的投资,由于出资时间不同,其企业的影响程度不同,由此而带给投资者的权利也不同,往往前者大于后者。

所以新加入的投资者要付出大于原有投资者的出资额,才能取得与原有投资者相同的投资比例。

另外,留存收益和资本公积属原投资者的权益,但没有转入实收资本。

如果新投资者一旦加入,则将与原投资者共享该部分权益。

这显然不公平合理,因此为了补偿原投资者的权益损失,新投资者如果需要获得与原投资者相等的投资比例,就需要付出比原投资者在获取该投资比例时所投入的资本更多的出资额,从而产生资本溢价。

2、补偿企业未确认的自创商誉 一个企业从创立、筹建、生产营运,到开拓市场,构造企业的管理体系等,都会在无形之中增加企业的商誉,进而增加企业的财富。

但是在现行企业会计制度下,出于会计计量上的不确定性和会计稳健原则等的考虑,企业不能够确认自创的商誉。

因此,在企业的所有者权益中,并没有体现因自创商誉而使企业所有者财富增加的部分。

然而如果新投资者加入企业,将毫无疑问地会分享到自创商誉的益处,那么新投资者就必须付出更多的投入资本,以补偿原投资者在自创商誉收益权方面的损失。

在这种情况下,新投资者投入的资本,也会超过其按投资比例在实收资本中所拥有的部分,从而产生溢价。

3、其他原因 在企业重组活动中,除了上述两个原因之外,新投资者为了获得对企业的控制权,为了获得行业准入、为了得到政策扶持或者所得税优惠等原因,也会导致其投入资本高于其在实收资本中按投资比例所享有的份额,从而产生资本公积。

四、股票商誉多少合适

股票和商誉没有一点关系,商誉只是在收购公司的时候的溢价部分计入商誉科目。

五、关于股权交换后资金的使用问题

当然是你的钱,相当于你卖出公司的一部分所有权了。

如果你把钱再投入公司,这就是公司增资了。

增资前,你,买你股份的人,技术人员,分别占的比例为75%,20%,5%增资后,你,买你股份的人,技术人员所占比例肯定会变,你肯定不止75%,技术肯定低于5%,至于变多少,必须先对你现在的公司净资产进行估值(并不是说,那个人4亿买了你20%股份,你的净资产就有20亿),对净资产进行估值后,在算一下,增资4亿后大家的比例变化。

如果你不向让技术的5%减少,办法有2个,第一,让技术出点钱买你一些股份,第二,你无偿转让一部分股权给技术。

既然你和买你20%的人有协议,他不能插手公司的运作,那么他只有分红的权利,无权插手公司的运作,董事会都没他的份。

他不是想增资就增资,必须经过股东会占有三分之二以上股权的人同意(这是公司法规定)他这种就是风险投资或者说是股权投资。

六、如何看懂银行流水和三大财务报表

银行流水很容易看,打银行明细单就看得出来了,进出钱多不多,大不大三大会计报表这个就要专业一点了,通过各种比率核算

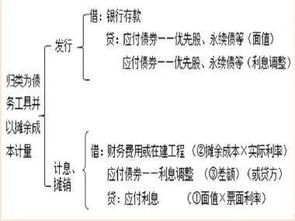

七、长期股权投资商誉如何计算

借:长期股权投资——乙公司 35 000 累计摊销 1 000 贷:无形资产 31 000 营业外收入 (35 000-30 000)5 000 购买日合并商誉=35 000-43 000×80%=600(万元)

八、关于持股比例的计算问题

“中国居民股东多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算”,这句话的意思是用来判断是否属于受控外国企业的。

举例说明,比如a公司拥有b公司比例达到70%,而b公司又拥有c公司60%,c公司又拥有d公司60%,d公司又拥有e公司60%,我们可以推定a公司持有e公司股份60%,e公司为受控外国公司,达到受控标准。

但是在具体计算中国居民企业股东当期的视同外国企业股息分配的所得时,股东持股比例按各层实际持股比例相乘计算。

据此,在计算a公司当期视同受控外国企业股息分配所得时,a公司对e公司的持股比例为15.12%(70%×60%×60%×60%)。

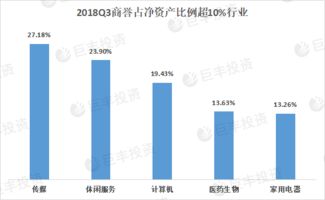

九、商誉占净资产的百分之九十七是什么意思?

商誉占比很大,资产被高估,有计提商誉减值的风险

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/7116149.html