一、利润表里面的少数股东损益是指什么

答案在控股合并形式下,子公司的净利润(损失)中属于少数股东的部分。

在母公司未持有子公司全部股份时,子公司实现的净利润(损失)多数应确认为母公司的投资收益,而另外少数部分则是少数股东损益,其数额为少数股权比例与子公司净利润(损失)的乘积。

少数股东损益也存在着计量问题。

在母公司理论下,少数股东损益为少数股东在子公司账面净利润(损失)中所占的份额,在合并利润表中列为一项费用。

在实体理论下,少数股东损益为子公司账面净利润(损失)调整了净资产公允价值与账面价值差额的摊销额及商誉的摊销额之后的余额与少数股权比例的乘积,在合并利润表中列为企业集团利润总额的分配。

在按复杂权益法处理时,若会计期内子公司向母公司销售了资产或其所发行债券为母公司所购人,则作为计算少数股东损益基数的子公司净利润(损失),尚需调整内部交易的未实现损益或推定损益。

二、少数股东损益和少数股东权益有什么区别?

少数股东权益是合并资产负债表的净资产中属于少数股东的部分,少数股东损益是合并利润表中属于少数股东的部分,假设少数股东持股比例变为100%,那么他们就是所有者权益和净利润了。

三、少数股东损益

少数股东权益 - Minority interests 一个大公司收购另外一个子公司时候并不用完全购买这子公司所有的股份, 子母公司关系在不同的法律定义会有些不同,举例来说,有些国家只要收购超过51%的股份的时候这公司就拥有了被收购公司的控制权;

用上面的例子, 如果A公司收购了B公司51%的股份(法律中), 那么A和B就形成了子母公司, 其中剩下的49%就是‘少数股东权益’- 通俗点形容:它们具有投票决定B公司决策的权利, 但是由不过半50%。

所以形容为少数派,同时身为公司股东, 他们具有与A相同的相应的权益。

近代收购中的一些问题:一, 经济实质与法律法律由于其条文(文字上)的局限性, 往往存在所谓的灰色地带,这就导致了所谓的‘创造性会计’的出现。

举例来说, 九十年代的英国Maxwell,PollyPeck和现代的美国安然,WorldCam等事件中, 粉刷业绩的方法是通过收购很多子公司来冲销母公司的负债, 在实际上(economic substance);

安然控制着这些子公司,但在法律上(legal form)这些公司并不属于安然的子公司,不用把它们的会计报表合并到母公司的报表上。

后来, 英国提出了substance over legal form的报告实质原则(FRS 5).(美国:Sarbanes-Oxley Act)指出:交易应该根据其实质, 而不是法律的规定。

即: 举列来说,ASB规定哪怕一个母公司A只收购了另一公司B很少的股份(如:10%), 但是A公司在经济实质上完全控制了B公司, 那么A就是B的母公司, B的会计报表必须反映到A公司的consolidate account上二, 合并方法通常有几种, 根据性质可以分为:1,merger method 和 2,consolidated dmethod.merger method 类由于没有商誉和可以一次性摊销的原因,给创造性会计提供了很大的空间。

所以如今的国际会计准则IASs已经不允许merger method来合并报表。

四、少数股东损益较归属于上市公司股东的净利润大如何理解?

股东权益又称净资产,即所有者权益。

是指公司总资产中扣除负债所余下的部分,是指股本、资本公积、盈余公积、未分配利润之和,代表了股东对企业的所有权损益亦称财务成果,企业的利润或亏损。

五、上市公司中少数股东权益比净利润大很多怎么解释。

含少数股东权益的控股子公司对上市公司的利润贡献很大,母公司或其他子公司的利润为负数,这种情况就可能出现。

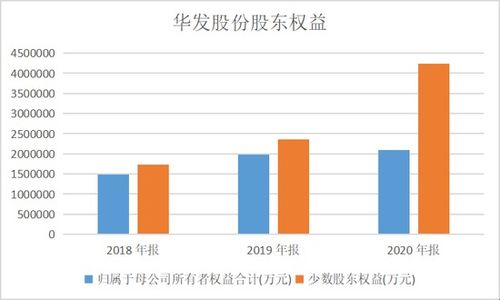

比如说,一家上市公司有三家子公司,其中一家控股50%的子公司效益很好,净利润为3亿元,那么这家子公司的少数股东权益为1.5亿元;

另外二家子公司都是全资子公司,合计净亏损2亿元,这样的话这家上市公司合并报表的净利润就只有1亿元,但少数股东权益有1.5亿元,归属于上市公司股东的净利润就是负五千万。

六、少数股东损益和少数股东权益的区别是什么?

如果你不需要定义,那我举个例子帮你理解:你可以假设有两个人,一个叫多数股东,一个叫少数股东,他们各自都有一套常规报表,而合并报表就是将他们两个人的报表加起来,这样,你可以认为少数股东损益相当于常规报表净利润的概念,只不过它属于少数股东而已,而少数股东权益相当于所有者权益概念。

我觉得还是应该再强调一下定义,少数股东权益是合并资产负债表的净资产中属于少数股东的部分,少数股东损益是合并利润表中属于少数股东的部分,假设少数股东持股比例变为100%,那么他们就是所有者权益和净利润了。

因此,在数值上,少数股东权益等于历年少数股东损益之和。

七、少数股东损益较归属于上市公司股东的净利润大如何理解?

少数股东指的是上市公司控制的子公司的少数股权持有者 他们的损益是子公司的损益按相应持股比例计算来的 如果这个数大于归属于上市公司股东的净利润 那就说明上市公司不是100%持股的子公司也就是有少数股东的子公司是盈利的 但上市的母公司及100%持股的子公司是亏损的 且亏损的数额多于不是100%持股的子公司中母公司分得的收益超过少数股东分得的收益的部分举例 上市母公司所有收益来源于两个控股子公司 其中一个100%控股 一个51%控股 51%控股里的少数股东持股比例是49% 51%控股子公司的净利润是100 那归母公司51 归少数股东49 母公司比少数股东多2 但100%控股子公司亏损3 完全归属母公司 那归属于上市公司股东的净利润就是51-3=48 少于少数股东损益

参考文档

下载:上市公司少数股东损益什么意思.pdf《股票什么情况下不可以做差价》《华为收购上市公司会有什么影响》《中泰证券最低佣金多少》《可转债可以买卖吗》下载:上市公司少数股东损益什么意思.doc更多关于《上市公司少数股东损益什么意思》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/70949683.html

大仙莫笑

大仙莫笑

发表于 2023-03-17 16:09回复 本多二代:母公司编制合并利润表的时候,子公司当期净损益中属于少数股东权益的份额,应当在合并利润表中净利润项目下的“少数股东损益”项目列示。如果子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额。

约翰拉贝

约翰拉贝

发表于 2023-01-24 03:48回复 周凯:少数股东权益简称少数股权。在母公司拥有子公司股份不足100%,即只拥有子公司净资产的部分产权时,子公司股东权益的一部分属于母公司所有,即多数股权,其余一仍属外界其他股东所有,由于后者在子公司全部股权中不足半数,对。