一、货代公司按什么缴印花税

根据有关规定:在货运业务中,凡直接办理承托运费结算的双方,均为货运凭证印花税的纳税人。

代办承、托运业务的单位负有代理纳税义务,代办方与委托方之间办理的运费清算单据,不缴纳印花税。

在代理业务中,代理单位与委托单位之间签订的委托代理合同,凡仅明确代理事项,权限和责任的,不属于应税凭证,不贴印花。

因此,货运代理企业与货主签订的运输代理合同和开出的货物运输代理业专用发票,不属于印花税应税凭证。

货运代理企业与货运企业签订的运输合同,就要缴纳印花税。

如果没有签订运输合同,仅取得运输发票的,则以运输发票代合同贴花。

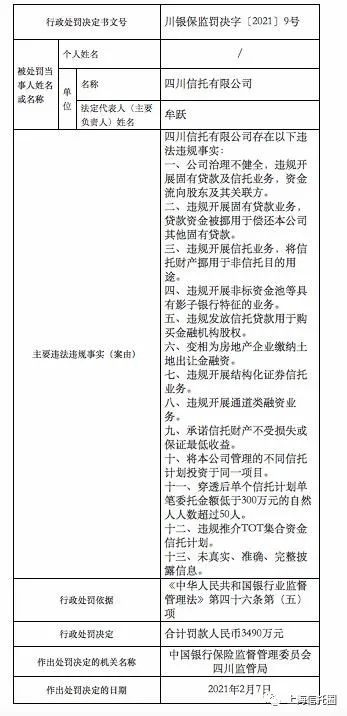

二、信托公司委托贷款征税问题:委托贷款是否征收印花税

委托贷款肯定要征收印花税的但是信托公司可以直接发放信托贷款的,为什么要委托贷款?

三、运输合同怎么交印花税

根据2022年新修订的《印花税暂行条例》,货物运输合同,立合同人需要按照运输费用的0.5‰缴纳印花税。

货物运输包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同。

货物运输合同是按运输费用金额来计算,即使没有合同,有运费发票(包括国际货运发票)也要缴纳印花税,而且按发票全额计算印花税,不扣除进项税部分。

但是运费发票中记载的装卸费、保险费等可以在计算印花税时扣除,例如一张运费发票中注明运费500,装卸费100,保险费50,则按500计算印花税。

应纳税额不足1角的,免纳印花税。

应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算缴纳。

四、委托贷款要交印花税吗

《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)第十四条规定,在代理业务中,代理单位与委托单位之间签订的委托代理合同,凡仅明确代理事项、权限和责任的,不属于应税凭证,不贴印花。

《中华人民共和国印花税暂行条例》规定,征收印花税的借款合同的征税范围为:银行及其他金融组织和借款人所签订的借款合同。

依据上述规定,非金融单位或个人委托银行贷款业务,委托代理单位或个人与受托单位银行及借款人之间签订的三方委托代理借款合同,受托方银行按合同约定收取手续费。

此合同既涉及借款合同又涉及委托代理合同,但非金融机构与借款人签订的借款合同和委托方与受托方代理业务签订的合同,都不属于印花税的征税范畴。

五、信托公司委托贷款征税问题:委托贷款是否征收印花税

根据2022年新修订的《印花税暂行条例》,货物运输合同,立合同人需要按照运输费用的0.5‰缴纳印花税。

货物运输包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同。

货物运输合同是按运输费用金额来计算,即使没有合同,有运费发票(包括国际货运发票)也要缴纳印花税,而且按发票全额计算印花税,不扣除进项税部分。

但是运费发票中记载的装卸费、保险费等可以在计算印花税时扣除,例如一张运费发票中注明运费500,装卸费100,保险费50,则按500计算印花税。

应纳税额不足1角的,免纳印花税。

应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算缴纳。

六、股票委托费大概要多少,其中的印花税是多少

A股交易的费用如下(买与卖双向都要付出): 1、印花税:一律为交易金额的千分之三(国家税收,不容浮动)。

2、过户费:深圳不收,上海收(交易股数的千分之一,起点1元)。

3、交易佣金:规定最高为交易金额的千分之三,不得超过,可以下浮 ,起点5元。

各家券商及各种交易形式(网上交易、电话委托、营业部刷卡)有所不同,具体标准需咨询各家券商。

股票买卖的手续费=印花税+交易佣金+过户费 股票成交才收费,撤单不收费。

其他费用。

其他费用是指投资者在委托买卖证券时,向证券营业部缴纳的委托费(通讯费)、撤单费、查询费、开户费、磁卡费以及电话委托、自助委托的刷卡费、超时费等。

这些费用主要用于通讯、设备、单证制作等方面的开支,其中委托费在一般情况下,投资者在上海、深圳本地买卖沪、深证券交易所的证券时,向证券营业部缴纳1元委托费,异地缴纳5元委托费。

其他费用由券商根据需要酌情收取,一般没有明确的收费标准,只要其收费得到当地物价部门批准即可,目前有相当多的证券经营机构出于竞争的考虑而减免部分或全部此类费用。

举例:10元买入1000股上海股票,20元卖出。

买入成交金额10*1000=10000,印花税=10000*0.3%=30,佣金=10000*0.3%=30,过户费=1。

买入手续费=30+30+1=61。

卖出成交金额20*1000=20000,印花税=20000*0.3%=60,佣金=20000*0.3%=60,过户费=1。

卖出手续费=60+60+1=121。

七、国际货运代理企业如何缴纳印花税

代理方没有纳税义务但应负责代理纳税。

《国家税务总局关于货运凭证征收印花税几个具体问题的通知》( 国税发 [1990] 173 号 ) 第二条规定 " 关于纳税人的确定在货运业务中 , 凡直接办理承、托运运费结算凭证的双方 , 均为货运凭证印花税的纳税人。

" 代办承、托运业务的单位负有代理纳税的义务 ;

代办方与委托方之间办理的运费清算单据 , 不缴纳印花税。

根据《中华人民共和国印花税暂行条例》第二条,下列凭证为应纳税凭证: 购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

八、委托运行维护属于什么税目

维护费

九、委托费和印花税怎么算的,是不是买入卖出都要委托费啊?

手续费一般是按成交金额的千分之二到千分之三收取(具体多少要问你开户的券商),买卖都要收,最低5元。

印花税现在只有卖股票的时候才收。

因为你成交金额少,按百分比算的话手续费不足5元,就按5元收。

如买20元的股票100股,按千分之二的手续费 = 20x100x0.2% = 4元 <;

5元,那么就要收5元。

如果卖20元的股票100股,手续费一样收5元,但要加收千分之一的印花税(这个没有最少收多少,算出来多少就是多少),所以印花税 = 20x100x0.1%=2元,那么你卖股票加起来就要交5元的手续费和2元的印花税,合计7元。

另外,买卖沪市的股票(就是60xxxx打头的),每买卖一次还有1元的过户费,这个费深市不收。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/70547371.html

陈家庚

陈家庚

发表于 2023-04-12 08:46回复 梁小冰:委托合同是诺成性合同,当事人就委托的事项意思表示一致时委托合同便成立,并且委托合同是不要式合同,可以以口头的方式作出,实践生活中存在着大量的口头委托合同。二、委托代理合同需要交印花税吗 对于这个问题,解答如下 。