一、期货库存是增加好,还是减少好。我的意思是增加意味着可能要涨。还是减小库存可能要涨

库存减少好,库存减少,意味着流通市场的商品就越少,物以稀为贵,库存增加,价格下降

二、股票里,MCST市场平均成本,怎么理解增加与减少,增加代表什么,减少意示什么?谢谢!

MCST指标是个比较有参考意义指标,它揭示持股人的平均成本。

MCST是市场平均成本价格,MCST上升表明市场筹码平均持有成本上升,MCST下降表明市场筹码平均持有成本下降。

在股市中,投资者必须要了解市场主力资金的成本,这就需要衡量的尺度。

最先是应用最简单的移动平均线(MA),随后发展为指数平均数(EXPMA),再后来就是根据加权成交金额发明的市场成本(MCST)。

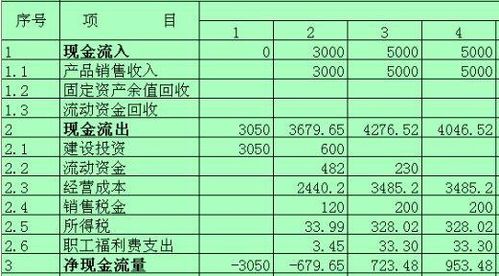

三、怎样填列 存货减少(减:增加)项目减少存货

“存货减少(减:增加)”项目,可依据“存货”账户的期末期初余额的差额填列。

再根据“存货项目备查登记簿”,如有非经营性原因引起存货项目增减变动的,应予以剔除。

通常,“存货”项目的增减变动属于经营活动。

本期存货减少,就是存货的销售(至于生产领用存货,计入了生产成本,属于“存货”各项目之间的变动,不影响“存货”项目的增减),通过“产品销售成本”减少了本年利润,但存货的减少并未发生现金支付,故应在以净利润为起点计算现金流量时加回。

本期存货增加,主要原因有二:一是本期购入,二是本期生产。

从本期购入来看,在不存在赊购的情况下,本期购入存货的金额就是“购买存货支付的现金”,导致现金流量的减少。

由于本期购入存货并不影响当期利润,故在以利润为起点计算现金流量时应予以冲减。

如果存在赊购,则“本期购进存货=购买存货支付的现金+应付账款、应付票据的增加”,此时仍可将存货的增加金额全额在以净利润为起点计算现金流量时减去。

至于本期实际并未支付的赊购款,即“应付账款、应付票据的增加”则在调整“经营性应付项目”时又予以加回了。

从本期生产来看,本期生产所增加的存货,一部分实际支付了现金,如办公费用、水电费用;

另一部分没有支付现金,主要表现为应付工资、应付福利费、其他应付款、预提费用等的增加及待摊费用的减少(摊销)。

实际支付现金的部分,引起了现金流量的减少,当然应该从净利润中减去;

当期未支付现金的部分,没有引起现金流量的变化,但此时仍可将这部分存货的增加金额全额在以净利润为起点计算现金流量时减去,因为这部分未支付现金的项目即“应付工资、应付福利费、其他应付款的增加”以及“预提费用的增加”、“待摊费用的减少”已经在调整“经营性应付项目”、“计提预提费用”、“待摊费用摊销”时又予以加回了。

总之,调整“存货”项目时,可依据“存货”账户的期末期初余额的差额填列。

若“存货”期末余额增加,则从净利润中减去;

若“存货”期末余额减少,则应加回到净利润中。

四、基础会计 怎样判断增加还是减少 我知道那个会计科目是属于哪个大类。 可我不知道这个科目在经济业务发

这是有技巧的。

如资产类、费用类、成本类、支出类增加时记入“借方”,减少时记入“贷方”;

而负债类、所有者权益类、收入类、利润类增加时记入“贷方”,减少时记入“借方”,这就是规律和技巧。

五、如何看股票 股中的库存??

在F10个股资料里,选择财务分析,看异动分析里有——存货的数据。

六、会计中什么是库存股,借贷表示什么,增加还是减少

1,会计中的库存股是指已经认购缴款,由发行公司通过购入、赠予或其他方式重新获得,可供再行出售或注销之用的股票。

这种股票既不分配股利,又不附投票权,一般只限于优先股,并且必须存入公司的金库。

2,库存股的借贷会计科目如下: 在新的会计准则里,“库存股”属“所有者权益类”科目。

借记表示减少,贷记表示增加。

3,具体的会计分录如下: 1、回购价低于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 贷:库存股 贷:资本公积-股本溢价 2、回购价高于面值:库存股的成本=每股回购价*股票数额 借:库存股 贷:现金 借:股本 借:资本公积-股本溢价 贷:库存股

七、怎样填列 存货减少(减:增加)项目减少存货

存货跌价准备是资产类科目的备抵账户,存货跌价准备的贷方表示资产价值的减少,借方表明资产减值现象已恢复。

在会计核算过程中,存货的范围比较宽,有在途物资、原材料、包装物、在产品、低值易耗品、库存商品、产成品,委托加工物资、受托代销商品、分期收款发出商品等。

存货是否需要计提跌价损失、关键取决于存货所有权是否属于本企业、存货是否处于加工或使用状态。

凡是所有权不属于本公司所有的存货,不需要计提存货跌价损失,如受托代销商品;

凡是处于加工或使用过程中的存货不需要计提存货跌价损失,如:委托加工物资、在产品(存货实物形态及数量不容易确定)、在用低值易耗品(价值低且已摊入成本)等。

八、存货跌价准备科目借记增加还是减少?

存货跌价准备是资产类科目的备抵账户,存货跌价准备的贷方表示资产价值的减少,借方表明资产减值现象已恢复。

在会计核算过程中,存货的范围比较宽,有在途物资、原材料、包装物、在产品、低值易耗品、库存商品、产成品,委托加工物资、受托代销商品、分期收款发出商品等。

存货是否需要计提跌价损失、关键取决于存货所有权是否属于本企业、存货是否处于加工或使用状态。

凡是所有权不属于本公司所有的存货,不需要计提存货跌价损失,如受托代销商品;

凡是处于加工或使用过程中的存货不需要计提存货跌价损失,如:委托加工物资、在产品(存货实物形态及数量不容易确定)、在用低值易耗品(价值低且已摊入成本)等。

九、怎么看出股票的量大,还是量少

建议咱俩私聊,这问题问了你肯定是新手,我主要看量柱或成交额蜡烛图,比如说通过成交额看吧,这个股票今天成交1亿元,明天成交1.2亿后天成交5亿,明显是后天放量了可以进入了,一般放量就是主力要拉升了,大家都看好,成交量比前几天活跃很多。

加我

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/68088840.html