一、本期增加额是根据公式计算吗

不用什么公式吧,直接用本期减对比期即可。

二、本期股东权益增加额怎么算

股东权益=所有者权益=实收资本+资本公积+盈余公积+未分配利润股东权益期末减去期初就是增加额。

三、看涨期权股本的会计处理

展开全部你的理解错了,应该时发行方支付股票,增加股本。

详细解释如下:应该说这类的期权是属于股本型权证,虽然这类权证是可以归类为看涨期权,原因是一般只会在标的股票市价高于期权的执行价格投资者才会执行期权,若不高于就相当于以高于该股票的市场价格购买股票,必须要明确这类权证是标的股票自身的公司作为发行者发行的,当期权被执行时,标的股票自身的公司可以额外通过增发股票形式履行期权合约的义务(实际上就是发行方支付股票,增加股本),额外增发股票相当于增加股本,对于股本来说其会计帐面增加会体现在贷方。

而大多数时候所说的看涨期权实际上是属于备兑权证范畴,备兑权证是以标的股票发行者以外的第三方发行的,一般这类期权可以现金结算或实物交割结算,当实物交割结算时一般是以第三方支付其所持有的标的股票给相关期权持有者。

四、我想请教一个问题,总股本的增长是不是所持有的股票也按比例增长?总股本增长是由什么造成的!

总股本的增长:是指股价上涨后买的人多了,股票数量增加,使这只股票的总容量增加了,个人购买的股数是不会增加的

五、现金流量净增加额结构分析的计算公式是什么?

现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

确定现金流量表的“筹资活动产生的现金流量净额”1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数) 3.收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所支付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

确定现金流量表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2.取得投资收益所收到的现金=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

5.购建固定资产、无形资产和其他长期资产所支付的现金=(在建工程期末数-在建工程期初数)(剔除利息)+(固定资产期末数-固定资产期初数)+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)上述公式中,如期末数小于期初数,则在处置固定资产、无形资产和其他长期资产所收回的现金净额项目中核算。

6.投资所支付的现金=(短期投资期末数-短期投资期初数)+(长期股权投资期末数-长期股权投资期初数)(剔除投资收益或损失)+(长期债权投资期末数-长期债权投资期初数)(剔除投资收益或损失)该公式中,如期末数小于期初数,则在收回投资所收到的现金项目中核算。

六、股票上市,不断的增发,流通股本增加了。那发行价应该怎么计算了?(除开通膨等因素)

所有者权益包括以下项目(见资产负债表):实收资本(股本);

资本公积;

盈余公积;

未分配利润.收入是利润表项目,不直接体现在资产负债表上,但是资产负债表和利润表是有勾稽关系的,他的勾稽关系就体现在你的问题上面:收入会在利润表上列示,减去成本费用后进而影响了本期的净利润,也就是说,在成本费用不变的情况下,收入增加会导致本期的净利润增加.净利润经过“本年利润”账户的分配会被分入“盈余公积”和“未分配利润”账户,而盈余公积和未分配利润都属于所有者权益账户,那么收入的增加就如同你说的会导致所有者权益的增加.收入是间接影响所有者权益,我们在利润表上计算出的净利润实际上就是资产负债表的所有者权益,只不过体现在账户上就变成了“盈余公积”“未分配利润”,而且不仅仅是你提出的收入,所有对净利润产生影响的项目都会间接影响所有者权益项目,比如成本,费用,税金,只不过他们对净利润的影响是反向的,也就是说,成本的增加会导致净利润减少,以至于降低所有者权益的增加额.

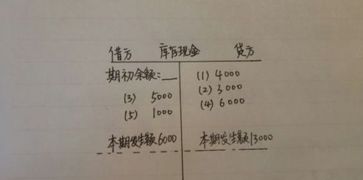

七、本期期初余额+本期增加发生额-本期减少发生额=本期期末余额,变动公式有哪几种?急

本期增加发生额=本期期末余额-本期期初余额+本期减少发生额本期期初余额=本期期末余额+本期减少发生额-本期增加发生额本期减少发生额=本期期末余额-本期期初余额-本期增加发生额这主要是会计学中的说法啊,期是会计期间,本期也称当期,相对应的是前期,后期。

会计期间按公历分,一个会计期间可以是一天,一月,一季,半年或一年。

本期发生额就是本期某个项目增减变动的金额。

是个流量的概念。

期末余额=期初余额+本期增加额-本期减少额 ;

期末和期初余额都是存量的概念本期期末的就是后期期初的了。

参考文档

下载:股本增加额是什么公式.pdf《拍卖股票多久能卖》《一只刚买的股票多久能卖》《股票回购多久才能涨回》下载:股本增加额是什么公式.doc更多关于《股本增加额是什么公式》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/65872092.html