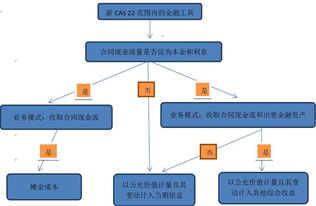

一、为什么可供出售金融资产公允价值波动时计入资本公积——其他资本公积,为什么不能计入投资收益呢

这样处理的目的,是为了避免会计信息失真,给人为操纵利润成为可能。

可供出售金融资产,就是指股票股票价格是频繁波动的可供出售金融资产的金额一般比较大,例如3000万元持有民生银行股票公允价值波动,就是股价波动,例如波动10%那影响的金额就有300万,假如计入投资收益,会直接导致当期利润增大300万假如企业当期实际经营是亏损20万的,这就会导致会计信息失真,因为企业的利润表显示盈利280万,显得好像企业的经营能力很强,但实际上企业的盈利与经营完全无关所以,才计入资本公积--其他资本公积,直接计入所有者权益,股票价格的波动,不影响当期的利润表。

稻丁特训。

二、股票公允价值是怎么一回事,谢谢

市场价格是公允价值,面值是账面价格,也就是资产负债表中登记的值。

如果面值与市值差别大就要调账。

希望可以帮到你!

三、为什么长期股权投资出售部分投资同时有重大影响时,剩余投资合并报表要反映公允?

虽然剩余投资不是子公司了,但是本期期初它还是子公司的一部分,所以要纳入当日的合并报表。

先假定全部卖出,是由于丧失了控制权,资产发生了质的变化,再按公允买回剩余,是 由于合并报表都是权益法核算的,并且连续编制,对于合并时点报表,拿当日与期初对比,结合时期报表,可以看出变化多少,公允口径一来是合并报表本身大环境,二来是有可比参照性,使报表使用者获取公允信息。

四、为什么引入公允价值计价?

我国财政部于2006年2月15日发布了新的企业会计准则体系,并已于2007年1月1日在境内上市公司首先实行。

新会计准则体系的建立,顺应我国经济快速市场化和国际化的需要。

首次构建了与我国社会主义市场经济相适应、与国际准则趋同、涵盖企业各项经济业务、可独立实施的企业会计准则体系,实现了我国企业会计准则建设新的跨越和历史性的突破。

新准则体系的一大亮点是在投资性房地产、金融工具、非货币性资产交换、债务重组和非共同控制下的企业合并等交易或事项谨慎地采用了公允价值。

五、为什么被投资企业可供出售金融资产的公允价值净值增加,投资方要在长期股权投资中反映

因为减值损失是要反映在利润表中的资产减值损失项目中的。

1、交易性金融资产的公允价值变动直接计入了“公允价值变动损益”也就是直接体现在了利润表中了;

2、而可供出售金融资产的公允价值变动则计入了“资本公积”没有把减值损失体现在利润表中,所以超过了正常公允价值变动范围的持续性下跌,应当计提减值准备。

公允价值计量是指资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。

公允价值计量是市场经济条件下维护产权秩序的必要手段,也是提高会计信息质量的重要途径,它代表了会计计量体系变革的总体趋势。

公允价值。

在公允价值计量下,资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。

六、为什么出售交易性金融资产时要结转公允价值变动损益

公允价值变动损益是用来核算交易性金融资产在持有期间由于公允价值变动带来的未实现损益,出售交易性金融资产时,这种未实现损益就转化为实现的损益了,核算实现的损益的账户是投资收益,因此,出售时要结转公允价值变动损益到投资收益。

参考文档

下载:出售股票为什么要加公允价值.pdf《认缴股票股金存多久》《股票要多久才能学会》《一只股票停盘多久》《股票一般多久一次卖出》下载:出售股票为什么要加公允价值.doc更多关于《出售股票为什么要加公允价值》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/63999239.html