一、如果股票的贝塔值大于1,表达什么?

如果股票的贝塔值大于1,则认为该股票的风险高于市场风险。

二、股票的贝塔系数如何准确算出?用回归直线法计算与实际数的差距?

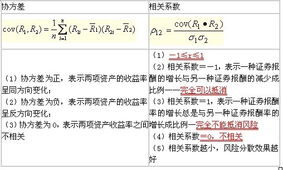

展开全部βj=cov(Kj,Km)δ2m=rjmδjδmδ2m=rjm(δjδm)(4) 式中:cov(Kj,Km)是第j种证券的收益与市场组合收益之间的协方差。

它等于该证券的标记准差、市场组合的标准差及两者相关系数的乘积;

δj为风险资产j的收益率标准差, δm为市场组合收益率的标准差, rjm为风险资产j的收益率与市场组合收益率之间的相关系数, Kj为风险资产j的收益率, Km为市场组合的收益率, 对应的市场收益率可以由上证综指计算求得, 即: Km=Pt-Pt-1Pt-1(5) 其中: Pt表示第T年末的上证综指 Pt-1表示第T年初的上证综指

三、股票的 阿尔法 贝塔 ,指的是什么?

阿尔法系数, α系数 Alpha(α) Coefficient定义:α系数是一投资或基金的绝对回报(Absolute Return) 和按照 β 系数计算的预期回报之间的差额。

绝对回报(Absolute Return)或额外回报(Excess Return)是基金/投资的实际回报减去无风险投资收益(在中国为 1 年期银行定期存款回报 )。

绝对回报是用来测量一投资者或基金经理的投资技术。

预期回报(Expected Return)贝塔系数 β 和市场回报的乘积,反映投资或基金由于市场整体变动而获得的回报(有关预期回报更多的计算请??资本资产定价模型 Capital Asset Pricing Model (CAPM) )。

股票的阿尔法α值,在单指数模型中被表述为证券市场特征线与纵轴的截距,称为股票投资的特殊收益率,用于表示当市场组合的收益率为零时,股票的收益率将是多少。

阿尔法α为选择股票提供了一种指南,使投资者在卖出与买进股票时有利可图。

正α值代表了一种收益率的奖励,负α值代表了对投资者的一种惩罚。

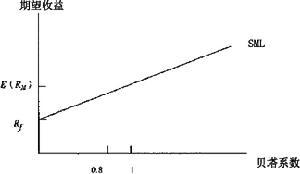

股票的贝塔系数β,在资本资产定价的单指数模型中被表述为证券市场特征线的斜率,称为股票市场的系统风险系数。

如果用股票市场的价格指数的收益率来代表市场组合的收益率时,贝塔系数β就是股票对市场系统性风险的量度,反映股票收益率变化对市场指数收益率变化的敏感度。

贝塔系数β越大,股票的市场风险越高,但股票的预期收益也应越高,反之亦然。

其中,β=1, 表示股票的系统性风险与市场组合的风险相同,即股票的市场价格波动与市场价格指数的波动幅度大体一致。

投资者可以根据自己要求的收益率水平与风险的承受能力来选择进攻型股票或防御型股票。

一般来说,在市场行情上涨期可选择β>1的股票, 以获取高于市场的超额收益;

在市场行情下跌期应选择β<1的股票,以规避市场的系统风险, 适当减少投资损失。

四、上市公司的股权成本和贝塔值在哪里可以查到?(免费)

股权成本是要算的。

。

。

用市盈率也可以,不一定非要用贝塔值。

股权成本=市场股利支付比率*(1+盈余增长率)/市盈率中位数+盈余增长率至于贝塔值你看一下股票行情软件里的F10,不一定有,国内股市还没有国外那么健全。

。

。

五、一支股票的β系数越大,它所需要的风险溢价补偿就越小。对吗?

不对 不对。

楼上的人太不负责任啦。

一支股票的β系数是该支股票与市场组合的协方差和市场组合方差之比。

当β系数越大时,代表该股票相对市场组合的风险越大。

由风险越大,收益越大可知,该股票的期望收益率与β系数成正比,所以由收益率=无风险利率+风险溢价水平可知,β系数越大,风险溢价补偿应该越大。

六、β系数大于1的证券属于

表现为与系统风险(市场组合风险)正相关,且变动比率大于系统风险(市场组合风险)变动比率。

参考文档

下载:有哪些股票的贝塔值小于1.pdf《购买新发行股票多久可以卖》《一只刚买的股票多久能卖》《股票亏钱多久能结束》《股票abc调整一般调整多久》下载:有哪些股票的贝塔值小于1.doc更多关于《有哪些股票的贝塔值小于1》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/53989009.html