一、求讲解,什么是审计风险呢?

LZ对审计的理解完全是错的,审计代表的是利害关系人的利益,这里的利害关系人是报表使用者,投资者等,打个比方,一个散户,他因为看到假账公司的报表(此报表隐藏了巨额亏损),买入此公司的股票,之后公司股价不断下跌,这就会给他造成损失。

这就是审计存在的意义,审计并不是代表被审计单位,审计其实可以理解为是对被审计单位的监管,所以审计风险就是他没有查出被审计单位的错报漏报,而导致了报表使用者的损失。

再来看你问题里面的,“审计人员没有揭发这个公司”-没有揭发可能是审计查出了问题,而知情不报,这个就是上升到审计的职业道德规范了,需要受到处罚的,严重的可能会吊销会计师事务所的执照,罚到会计师事务所倾家荡产;

也可能是审计执行了所有的必要程序,但是该公司太狡猾,审计没能查出假账,这就是审计风险。

希望对LZ有帮助的。

二、ipo审计风险的形成原因有哪些

IPO审计风险它包括很多方面的因素,有审计单位的因素,也有社会因素、经济因素,还有审计自身主体的因素和审计方法等因素的影响。

以下列举几点: IPO审计风险形成的外部原因包括以下四个方面: 1、被审计单位的会计制度以及内部控制制度不完善。

2、被审计单位的内部控制不完善、经营状况不稳定。

3、审计内容的广泛及复杂性。

4、审计技术的局限性。

我国IPO审计风险是由很多因素共同作用的结果,而降低IPO审计风险也不能仅仅依赖于审计主体,还需要政府、中注协、证监会等监管机构和IPO企业本身通力合作,才能打造一个低风险的IPO审计市场。

三、审计风险是什么?

风险审计的定义:是指企业内部审计机构采用一种系统化、规范化的方法来进行以测试风险管理信息系统、各业务循环以及相关部门的风险识别、风险分析、风险评价、风险管理及处理等为基础的一系列审核活动。

对机构的风险管理、风险控制及风险监督过程进行评价进而提高他们的效率,帮助机构实现目标。

风险审计的意义:风险审计是市场经济发展的客观要求风险审计是内部审计发展的新阶段风险审计将使内部审计全面发展和深化风险审计的要求:风险对于企业来说,就是发生给企业带来财产损失或影响企业目标实现事故的可能性。

它是一种或有损失,而不是必然损失。

除少数固有风险难于预测和控制外,一般具有可测性、可变性和可控性。

风险在市场经济体制中普遍存在。

任何企业、任何经济活动,从始至终都伴随着风险。

既有来自内部的风险,又有来自外部风险;

既有显性风险,又有隐性风险。

例如筹款集资存在到期难于归还的偿付风险,投资经营存在得不到预期回报甚至血本无归的亏损风险,预购赊销存在客户拖延履约或出现坏账损失的信用风险,对外贸易存在汇率风险,互相担保存在承担连带代付责任的风险等,风险之多不甚枚举,经济风险无时不在无处不有。

四、审计风险包括什么

审计风险是指审计师对含有重要错误的财务报表表示不恰当审计意见的风险。

中国注册会计师协会在1996年底公布的《独立审计具体准则第9号--内部控制和审计风险》中对审计风险定义为:所谓审计风险是指会计报表存在重大错误或漏报,而注册会计师审计后发表不恰当审计意见的可能性。

这里对审计风险的阐述实际上包括两个方面的含义:一是注册会计师认为公允的会计报表,但实际上却是错误的,即已经证实的会计报表实际上并未按照会计准则的要求公允反映被审计单位的财务状况、经营成果和财务状况变动情况,或以被审计单位或审查范围中显示的特征表明其中存在着重要错误而未被注册会计师察觉的可能性;

二是注册会计师认为的错误的会计报表,但实际上是公允的。

它包括固有风险、控制风险和检查风险。

可见,我国独立审计准则对审计风险的定义与国际审计准则中对审计风险的定义是基本相同的。

由于审计所处的环境日益复杂,审计所面临的任务日趋艰巨;

审计也需支持成本效益原则。

这些原因的存在决定了审计过程中存在审计风险。

这在客观上要求注册会计师注意风险存在的可能性,并采取相应措施尽量避免风险和控制风险。

五、什么是审计风险

审计的风影是指审计人员因发表的审计意见偏离被审事项的客观事实,而将承担审计责任的可能性。

在会计报表中,审计人员对会计报表的某些重要项目反映失实而未予发现,就形成审计风险。

审计风险具有普遍性、可分性、潜在性和可控性等特征

六、什么是审计风险

审计风险是指审计师对含有重要错误的财务报表表示不恰当审计意见的风险。

中国注册会计师协会在1996年底公布的《独立审计具体准则第9号--内部控制和审计风险》中对审计风险定义为:所谓审计风险是指会计报表存在重大错误或漏报,而注册会计师审计后发表不恰当审计意见的可能性。

这里对审计风险的阐述实际上包括两个方面的含义:一是注册会计师认为公允的会计报表,但实际上却是错误的,即已经证实的会计报表实际上并未按照会计准则的要求公允反映被审计单位的财务状况、经营成果和财务状况变动情况,或以被审计单位或审查范围中显示的特征表明其中存在着重要错误而未被注册会计师察觉的可能性;

二是注册会计师认为的错误的会计报表,但实际上是公允的。

它包括固有风险、控制风险和检查风险。

可见,我国独立审计准则对审计风险的定义与国际审计准则中对审计风险的定义是基本相同的。

由于审计所处的环境日益复杂,审计所面临的任务日趋艰巨;

审计也需支持成本效益原则。

这些原因的存在决定了审计过程中存在审计风险。

这在客观上要求注册会计师注意风险存在的可能性,并采取相应措施尽量避免风险和控制风险。

七、审计风险是?

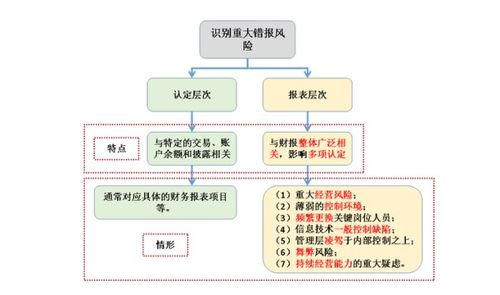

两个公式都是对的,重大错报风险包括固有风险和控制风险。

要理解这个公式必须知道各种风险的含义。

审计风险:指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。

重大错报风险:指财务报表在审计前存在重大错报的可能性。

包括固有风险和控制风险。

(它与注册会计师的审计无关,也就是说注册会计师审不审,不影响重大错报风险的存在)固有风险:又称内在风险,指假设不存在相关内部控制,某一认定发生重大错报的可能性。

(比如:人干累了就容易出现错误、偶然错误等,与内部控制无关)控制风险:又称制度风险,指某项认定发生重大错报,而该错报没有被企业的内部控制及时防止、发现和纠正的可能性。

(比如:内部控制设置不合理,不能发现错报。

与内部控制有关)检查风险:指某一认定存在错报,但注册会计师没有发现的可能性。

。

(它与注册会计师的审计有关,也就是说注册会计师审计之后有没有发现错报)正在考注册会计师吧?要弄清楚这个公式,首先要知道各种风险的含义,再弄清楚它们之间的联系,就很好理解了。

八、审计风险包括什么

审计风险包括什么:审计风险=固有风险×检查风险,可见审计风险是由固有风险和检查风险两个要素构成。

固有风险指在不考虑被审计单位相关的内部控制政策或程序的情况下,其会计报表上某项认定产生重大错报的可能性。

它是独立于会计报表审计之外存在的,是注册会计师无法改变其实际水平的一种风险。

固有风险有如下几个特点:(1)固有风险水平取决于会计报表对于业务处理中的错误和舞弊的敏感程度。

业务处理中的错弊引起报表失实的越多,固有风险越大,反之,固有风险越低。

经济业务发生问题的可能性越大,固有风险水平越高;

反之则越小。

就是说,对于不同的业务,固有风险水平也不同;

(2)固有风险的产生与被审计单位有关,而与注册会计师无关。

会计师无法通过自己的工作来降低固有风险,只能通过必要的审计程序来分析和判断固有风险水平;

(3)固有风险水平受被审计单位外部经营环境的间接影响。

被审单位外部经营环境的变化会引起固有风险的增大。

例如,由于科技的进步会使被审计单位的某些产品过时,这就带来了存货计价是否正确的风险;

(4)固有风险独立存在于审计过程中,又客观存在于审计过程中,且是一种相对独立的风险。

这种风险水平的大小需要经过注册会计师的认定。

检查风险指注册会计师通过预定的审计程序未能发现被审计单位会计报表上存在的某项重大错报或漏报的可能性。

检查风险是审计风险要素中唯一可以通过注册会计师进行控制和管理的风险要素。

其特点是:(1)它独立地存在于整个审计过程中。

不受固有风险和控制风险的影响。

(2)检查风险与注册会计师工作直接相关。

是审计程序的有效性和注册会计师运用审计程序的有效性的函数。

其实际水平与注册会计师的工作有关。

它直接影响最终的审计风险。

在实践中注册会计师就是通过收集充分的证据来降低检查风险,从而把总审计风险保持在可接受的水平上。

检查风险水平和重要性水平一道决定了审计人员需要实施的实质性测试的性质、时间和范围以及所需收集证据的数量。

参考文档

下载:具体上市公司的审计风险是什么情况.pdf《股票跌停板后多久可以买入》《股票公告减持多久可以卖》《股票日线周线月线时间多久》下载:具体上市公司的审计风险是什么情况.doc更多关于《具体上市公司的审计风险是什么情况》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/52449429.html