一、现金股利为什么不算在账面余额

借:交易性金额资产-成本90贷;

银行存款90借:银行存款3贷:投资收益3借:交易性金融资产-公允价值变动7.5贷;

公允价值变动损益7.5交易性金额资产= 交易性金额资产-成本+交易性金融资产-公允价值变动=90+7.5=97.5收到的股利直接计入投资收益科目 (6.5*15=97.5 你自己看看 考试不好怎么写的啊)

二、分配股票股利中的会计分录它是所有者权益与负债的变动对吗

不对。

解释:1、宣告分配股票股利不做账务处理2、宣告分配现金股利:借:利润分配-应付普通股股利贷:应付股利

三、收到分派的股票股利为什么不能确认为当期损益

根据新会计准则规定,股东大会批准分配的股票股利,应在办理增资手续后,借记“利润分配”,贷记“股本”科目。

(与《企业会计制度》规定相同)。

应付股利,核算企业分配的现金股利或利润。

所以这道选择题的正确答案是B,其分录是: 借:利润分配 贷:应付股利

四、采用成本法核算时企业分得股票股利时为什么不做帐?

采用成本法核算,长期股权投资的账面价值不随被投资方所有者权益的变动而变动,这也正是“成本法”的一个意思所在。

所以在被投资方宣告分派股利时: 借:应收股利 贷:投资收益 实际发放时: 借:银行存款 贷:应收股利 而在权益法下,被投资方实际利润时,投资方做: 借:长期股权投资-损益调整 贷:投资收益 实际发放时: 借:银行存款 贷:长期股权投资-损益调整

五、为什么企业收到股票股利不进行账务处理,而是在备查账簿中登记

收到股票股利,只是持有股票的数量有变化,取得股权的成本没有变,占有的份额也没有变。

六、企业分配股票股利的会计处理

展开全部股票股利不进行账务处理。

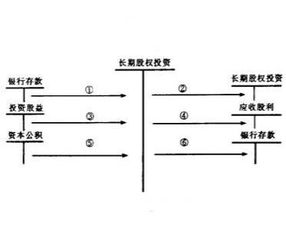

七、想问大家为什么长期股权投资权益法中被投资单位分派现金股利 投资企业不做账务处理 谢谢大家

被投资单位宣告分配现金股利,投资单位应该做出相应的会计处理。

长期股权投资权益法就是指长期股权投资的账面价值按照所占被投资单位的所有者权益的可辨认净资产的公允价值的份额核算。

被投资单位宣告发放现金股利,会相应的减少被投资单位可辨认净值产的公允价值。

所以我们应该减少长期股权投资的账面价值,同时确认安照投资所占被投资单位的份额确定的应收股利被投资单位宣告发放现金股利的分录借:利润分配——宣告发放的现金股利 贷:应付股利借:利润分配——未分配利润 贷:利润分配——宣告发放的现金股利由上可知 被投资单位宣告发放现金股利减少了所有者权益。

分录借:应收股利 贷:长期股权投资——损益调整被投资单位宣告发放的股票股利一般不做账务处理,在横线登记式账溥中登记增加数,在办理增资手续后再做会计处理。

参考文档

下载:分配股票股利为什么不做账.pdf《瘟疫利空什么股票》《万得股票软件为什么交易通打不开》《数据类型货币型是什么样的》《5日10日20日均线是什么颜色》《华莱士上市了吗》下载:分配股票股利为什么不做账.doc更多关于《分配股票股利为什么不做账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/49160638.html