一、想找几个在5元左右或10元左右的业绩良好有潜力的股票

吉林化纤。

银鸽投资。

华银电力

二、股票分类的问题

1按行业分类:金融行业,首饰加工,钢铁行业,家具行业,石油行业,公路桥梁,汽车制造,交通运输,医疗器械,酒店旅游,房地产业,商业百货,物资外贸,食品行业,纺织行业,电力行业,农林牧鱼,传媒娱乐,化工行业,煤炭行业,建筑建材,水泥行业,家电行业,电子信息,综合行业,机械行业,化纤行业,农药化肥,电器行业,摩托车,开发区,自行车,船舶制造,生物制药,电子器件,有色金属,酿酒行业,造纸行业,环保行业,陶瓷行业,服装鞋类,供水供气,发电设备,制笔行业,纺织机械,印刷包装,塑料制品,玻璃行业,飞机制造,感光材料,仪器仪表,其他行业.2按概念分类:沪深300,深证成指,深证100,上证180,上证50,中证100,巨潮100,道琼斯88,盐田港指,红利指数,中小企业,三板证券,ST板块,退市警示,含H股,含B股,西部发展,振兴东北,上海本地,深圳本地,高校科教,网络信息,次新股,资源版块,数字电视,软件开发,水务版块,3G概念,三通概念,创投概念,军工概念,奥运概念,世博概念,航天航空,交叉概念,新能源,循环经济,节能环保,基金通,ETF基金,再融资,5月解禁,央企控股,增持承诺,外资并购,股权激励,借壳上市,整体上市,参股金融,预亏遇减,预赢预增,基金重仓,社会重仓,参股券商,资产注入,BBA50,QFII持股.还有各种地区版块,这里就不写了.

三、002326这支股行业是属那个行业

002326永太科技化工行业板块,预盈预增板块,氟化工板块,浙江板块,社保重仓板块,长江三角板块。

四、股票的具体分别

1按行业分类:金融行业,首饰加工,钢铁行业,家具行业,石油行业,公路桥梁,汽车制造,交通运输,医疗器械,酒店旅游,房地产业,商业百货,物资外贸,食品行业,纺织行业,电力行业,农林牧鱼,传媒娱乐,化工行业,煤炭行业,建筑建材,水泥行业,家电行业,电子信息,综合行业,机械行业,化纤行业,农药化肥,电器行业,摩托车,开发区,自行车,船舶制造,生物制药,电子器件,有色金属,酿酒行业,造纸行业,环保行业,陶瓷行业,服装鞋类,供水供气,发电设备,制笔行业,纺织机械,印刷包装,塑料制品,玻璃行业,飞机制造,感光材料,仪器仪表,其他行业.2按概念分类:沪深300,深证成指,深证100,上证180,上证50,中证100,巨潮100,道琼斯88,盐田港指,红利指数,中小企业,三板证券,ST板块,退市警示,含H股,含B股,西部发展,振兴东北,上海本地,深圳本地,高校科教,网络信息,次新股,资源版块,数字电视,软件开发,水务版块,3G概念,三通概念,创投概念,军工概念,奥运概念,世博概念,航天航空,交叉概念,新能源,循环经济,节能环保,基金通,ETF基金,再融资,5月解禁,央企控股,增持承诺,外资并购,股权激励,借壳上市,整体上市,参股金融,预亏遇减,预赢预增,基金重仓,社会重仓,参股券商,资产注入,BBA50,QFII持股.还有各种地区版块,这里就不写了.

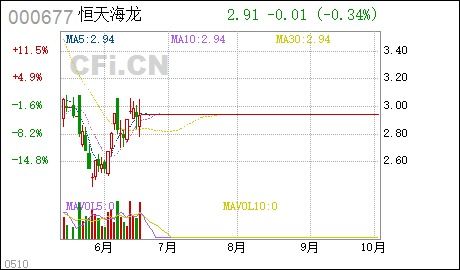

五、000677st海龙已经公布业绩预增,摘帽是肯定的了,问后市的发展趋势?

继续调整;

化纤纺织行业生产过剩,暂时不看好。

六、000677st海龙已经公布业绩预增,摘帽是肯定的了,问后市的发展趋势?

继续调整;

化纤纺织行业生产过剩,暂时不看好。

七、上海海欣集团股份有限公司的公司业绩

海欣股份公告称,公司预计2008年上半年实现归属于母公司的净利润约1700万元,与2007年同期相比增幅在300%以上。

在当前纺织行业经营普遍低迷之时,海欣股份的上述“成绩单”可谓优良。

但值得注意的是,海欣股份的“盈利”均是来自非经常性损益,其中确认长江证券 2007年度红利收入为6709万元、转让上海海欣集团服装有限公司70%股权收益约2650万元,这意味着海欣股份在上半年依旧存在较大的经营性亏损。

“原材料成本的大幅上涨是公司出现经营性亏损的主要原因。

”海欣股份相关人士对记者称,原油价格的持续上涨使得与其密切相关的化纤原料价格也“水涨船高”,这直接导致公司产品毛利率下降。

同时,人民币升值、利率不断上调、出口退税税率下调等因素也使得纺织企业所处的外部环境更加不利,直接影响了公司利润。

有业内人士指出,原料价格的上涨已使得一些纺织企业出现“愈生产愈亏损”的局面,很多企业都开始压缩生产规模以规避亏损,而这一现象在海欣股份也得到一定的体现。

2008年一季报显示,公司经营活动产生的现金流量净额为-907万元,而同期该指标为-3103万元,记者发现,一季度购买原料款支出减少是海欣股份经营现金流净额同比增加的主要原因。

海欣股份上述人士对此表示,公司的确减小了一些业务的生产规模,但在当前经济环境下,公司更多是通过“关、停、并、转”等措施,在调整产业结构上“做文章”,即关闭一些无盈利前景的亏损企业,将性质相同的部分公司合并,同时将竞争力下降的子公司进行转让。

该人士同时强调称,尽管原材料价格上涨挤压了公司的盈利公司,但由于公司纺织产品大多在一条产业链下,因此不能通过简单的限产、停产来规避亏损,为使相关业务能够平稳发展,公司在保证产品生产的同时,还要想方设法进一步降低成本。

据悉,海欣股份已决定通过合资方式在河北保定建立华北毛绒生产基地,正式启动毛绒企业外迁转移战略。

公司表示,保定生产基地的建立和运营,将优化公司毛绒基地的布局,降低成本,同时为腾出在上海的工业地产、转变业态做准备。

一叶知秋。

海欣股份当前的经营现状或代表了纺织行业的整体状况。

不过,与其他纺织企业不同的是,海欣股份还拥有扭转业绩的另一法宝——金融资产。

据了解,海欣股份持有1.34亿股长江证券,占其上市后总股本的8.01%,而正是长江证券在今年上半年的及时分红(2007年度10派5元)令海欣股份获得了6709万元的红利收入。

但值得注意的是,从已公布的部分券商半年报业绩来看,随着股市的持续调整,券商行业整体业绩已呈现下滑态势,这无疑将会对海欣股份的未来业绩产生直接影响。

“虽然公司上半年业绩预增,但今年全年业绩究竟如何目前还难以估计。

”海欣股份上述人士表示,在主业方面,虽然公司已通过产业战略调整来进一步降低成本,但国家未来对纺织行业的政策导向对公司业绩影响将更为直接。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/46608104.html