一、企业宣告发放股票股利时,怎么进行账

我觉得楼主的问题在于不理解什么是股票股利。

股票股利是收不到任何现金的,只是原来10股可能变成比如11股或者12股,多出来的这几股股票就是股票股利,在会计上不用做分录,只要备查簿上登记即可。

假如是现金股利,如每股派发红利0.1元,那么就要做会计分录了。

宣告时,借:应收股利,贷:长期股权投资-损益调整。

收到时,借:银行存款,贷:应收股利。

二、宣告发放现金股利的会计科目怎么做?

会引起负债和所有者权益同时变动的,宣告发放现金股利,所有者权益减少,负债增加。

分录是这样的 借:利润分配——应付现金股利贷:应付股利这个问题在考助理会计师的初级会计实务书上第113页 留存收益这一节里讲的很清楚

三、股票股利的宣告日该怎么样做会计处理

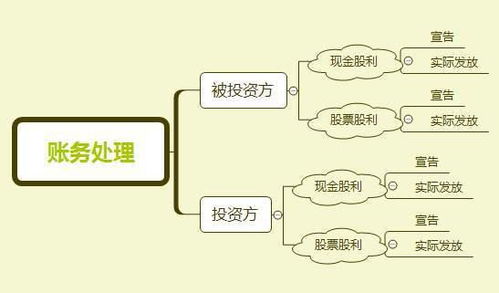

企业股东大会批准股票股利分配方案宣告分派时,不做任何账务处理。

因为不会对企业的所有者权益总额产生影响。

企业向投资者实际发放股票股利时,才需要做账务处理,应编制会计分录:借:利润分配—转作股本的股利贷:股本

四、宣告发放股票股利的怎么做会计分录

1、宣告方在宣告时不做会计处理,只有在办理了增资手续后,借:利润分配——转作股本的股利贷:股本2、投资方无论何时都不做会计处理,只在实际收到股利时,在备查簿中做股份数的登记即可。

五、宣告发放股票股利的怎么做会计分录

1、宣告方在宣告时不做会计处理,只有在办理了增资手续后,借:利润分配——转作股本的股利贷:股本2、投资方无论何时都不做会计处理,只在实际收到股利时,在备查簿中做股份数的登记即可。

六、宣告现金股利怎么做账

被投资企业借:利润分配——分配现金股利贷:应付股利同时借:利润分配——未分配利润贷:利润分配——分配现金股利投资方借:应收股利贷:投资收益1、被投资单位宣告分派现金股利或利润中,投资企业按应享有的部分,确认为当期投资收益(仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额)。

借:应收股利贷:投资收益2、所获得的被投资单位宣告分派的利润或现金股利超过被投资单位在接受投资后产生的累积净利润的部分,应冲减长期股权投资的账面价值。

借:应收股利贷:长期股权投资

七、宣告分配股票股利的分录怎么做

1、企业股东大会批准现金股利分配方案宣告分派时,应编制会计分录:借:利润分配—应付现金股利贷:应付股利2、企业股东大会批准股票股利分配方案宣告分派时,不做任何账务处理。

因此不会对企业的所有者权益总额产生影响。

分录不涉及所有者权益项目,因此也不会影响企业所有者权益总额。

企业向投资者实际发放现金股利时,应编制会计分录:借:应付股利贷:银行存款3、企业向投资者实际发放股票股利时,需要做账务处理,应编制会计分录:借:利润分配—转作股本的股利贷:股本扩展资料股本的换算1、总股本是股份公司发行的全部股票所占的股份总数,流通股本可能只是其中的一部分,对于全流通股份来说总股本=流通股本。

2、流通股是指已上市流通的股数,它主要是指社会公众股,已上市的内部职工股。

总股本-非流通股本=流通股。

3、非流通股即是上述所指的国家股、法人股、内部职工股(未上市的)、外资股(B股)等。

总股本的大小与股价的关系:总股本大的话,而且非流通股本小的话,庄家就不易控盘。

4、总股本小,而且非流通股本相对来说占有较大的比例,那么庄家很容易吸筹建仓,能快速拉升股价,成为黑马的机率较大。

如果在没庄家的介入的前提下,股本大的价格波动相对股本小的价格波动要小一些。

参考资料来源:百度百科—股本参考资料来源:百度百科—常用会计分录大全

八、会计 请问企业宣布发放股利的时候 会计分录怎么记

收到被投资单位发放的股票股利时不进行账务处理,而你是发放单位,所以1楼的回答不正确。

正确分录如下:宣布发放借:利润分配-应付股利 贷:应付股利实际发放借:应付股利 贷:银行存款

九、宣告现金股利怎么做账

被投资企业借:利润分配——分配现金股利贷:应付股利同时借:利润分配——未分配利润贷:利润分配——分配现金股利投资方借:应收股利贷:投资收益1、被投资单位宣告分派现金股利或利润中,投资企业按应享有的部分,确认为当期投资收益(仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额)。

借:应收股利贷:投资收益2、所获得的被投资单位宣告分派的利润或现金股利超过被投资单位在接受投资后产生的累积净利润的部分,应冲减长期股权投资的账面价值。

借:应收股利贷:长期股权投资

参考文档

下载:宣告股票股利时应该如何做账.pdf《a股有哪些5g概念股票》《尾盘反复打开涨停意味什么》《鹏欣资源股票为什么停牌》下载:宣告股票股利时应该如何做账.doc更多关于《宣告股票股利时应该如何做账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/4510352.html