一、如何预测增长率?

哦,这个简单,可以观察上一年月份增长率的关系,初步预测今年剩下几个月的增长情况,然后就可以预测今年年底的增长率了

二、怎样合理估计若干年后的折现率?

那是基于一种对未来的不确定的一种预期,就像封闭式基金,一般封闭期在15年,目前市场会给与30%的折价,年限越近,折价就越低,快到期时 折价就会消失,有的还出现溢价。

还有就是目前交易的公司债券,那是根据目前市场的利率波动而给与折价,以达到吸引投资者的目的。

三、如何计算会计增长率

(76-29)/29=172.41% 经济增长率的计算分为两种, 一个是年度经济增长率的计算,衡量的是两年之间经济的变化。

年度经济增长率的计算比较简单,就是后一年的经济指标(如GDP或人均GDP)减去前一年的经济指标再除以前一年的经济指标,如果我们用百分 数来表示的话还要再乘上百分百,比如我国2003年的GDP是61687.9亿元(按1990年价格计算,以下同),而2004年的GDP是 67548.2亿元,因此2004年的经济增长率就是0.095,用百分数来表示就是9.5%。

另外一个就是年均经济增长率的计算,衡量的是若干年来经济的平均变化情况。

年均经济增长率的计算就比较复杂,为了准确起见,我们用数学符号和公式来表述。

假设一个经济变量y的值由初始值y0经过n个时间段(比如年、月、日等)后变为yn,则在每个时间段里y的平均增长率应该是g= n√yn/y0-1。

举例来说,按1990年价格计算,中国1952年人均GDP为,2004年人均GDP为5196.5元,则按照这个公式计算,这52 年人均GDP年均增长率为6.07%。

但是如果年均经济增长率比较小的话,也可以按照指数的形式来计算,计算公式是g=(In•yn/y0)/n。

比如, 以1996年美元来衡量,美国的真实人均国内生产总值(GDP)从1870年的3340美元上升到2000年的33330美元,则按照这个公式计算,美国这130年的人均年均增长率是1.8%。

四、如何查看股票年平均效益增长率

证券交易软件里按 F10 可查询!

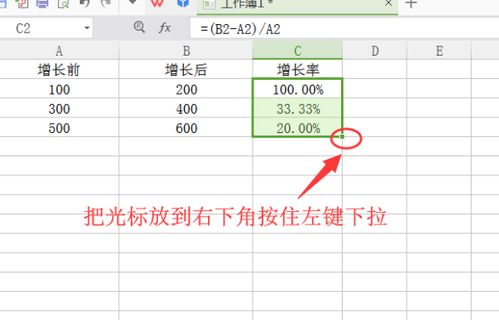

五、怎么用excel做增长率的计算,一共是六年的,所有的股票?

IF函数是判断一个条件是否满足,如果满足返回第一个值,如果不满足返回另一个值。

貌似这个函数完成不了你的要求。

这个增长率是不是用后一年的值减去前一年的值再除以前一年的值了。

如果是这样的话,不用函数,直接套个公式算。

六、如果判断一个股票在未来会有不断的成长?

如何判断一个股票在未来会有不断的成长,应该改为“如何判断一家公司在未来会有不断的成长”。

研究这个问题意义非常重大,它是一项系统性的工程,并不是简单地罗列一些公司数据就能说明问题的。

其次,任何一家公司也并不可能保持基业长青,所谓成长性只是一个相对的概念。

一般增长型公司的生命周期可以划分为三个发展阶段:第一阶段是创业期;

第二阶段是快速扩张期;

第三阶段是成熟期,也叫饱和期。

我们投资的重要时间段就是公司的快速扩张期。

那么如何判断一家公司是否处于快速扩张期呢? 以下内容是投资大师彼得林奇有关增长型公司的观点,供您参考:规模小、新成立不久、成长性强、年均增长率为20%—25%。

增长型公司股票的分析要点:(1)公司某种产品能为公司赚大钱,那么你应该研究一下这种产品的销售收入在公司整个业务收入中是否占有很大的比重。

(2)最近几年公司的收益增长率。

(3)公司已经在一个以上的城市或者乡镇顺利复制了原来成功的经营模式。

(4)公司业务是否还有很大的增长空间。

(5)股票交易价格的市盈率较低。

(6)公司扩张速度是在加快还是放慢。

(7)公司向客户销售的产品基本上都是“一次性的”。

(8)只有很少几家机构投资者持有这只股票。

七、如何给股票估值和定价?

巴菲特在股东年会上说,他和芒格非常注重内在价值,但是也只能给有限可以理解的企业定价,而且即使是他们两个对同一家企业进行定价,也会有明显差别。

在这里重点强调了"有限"和"可理解",即能力圈的界定。

巴菲特不止一次解释他不买科技股的原因就是其超出了他的理解极限。

近年来巴菲特所购买的比亚迪和IBM,有人把这理解为他们能力圈得到了扩大。

当然,我们在注重能力圈培养的同时,我们还要有意识地去寻找容易理解的行业和企业。

比如,我们是否理解了企业生产的产品其用途是什么?前景如何?它们的生产过程和竞争优势是否容易理解;

它们的成本、价格以及销售数据是否容易获得等。

每个人都有自己的能力圈,具备大量行业知识的人对本行业的企业定价更有发言权。

券商在招聘研究员时都十分注重其行业背景以及财务分析能力。

这已经向我们表明了给企业定价的第二和第三个要素,即企业定价的定性分析和定量分析。

巴菲特在早期实践投资的时候主要师承于格雷厄姆的思想,对企业的有形资产非常看重,后来接受了芒格和费雪的思想后开始注重企业品质。

经济护城河的表述正是站在定性分析的角度对企业作出归纳和总结的。

企业定价的第三个要素是定量分析,巴菲特给其命名为内在价值。

他有两个解释:第一个是私人股权投资者愿意支付的最高价格或者是出卖方愿意给出的最低价格;

第二个解释就是未来现金流入与流出的折现值,即未来自由现金流的折现总和。

我们在分析自由现金流折现模型的时候发现,要准确地给企业进行估值,必须知道三个指标数据:企业未来自由现金流、自由现金流复合增长率以及投资者要求的必要回报率即折现率。

折现率可以由自己主观确定,另外两个指标都是对未来的估计值。

即利用自由现金流对企业进行定价虽然是科学的投资原理,但由于其数据的主观性和预测性,致使内在价值的计算不是一个精确的结果。

这也是巴菲特为何总是说,他只能对少数几个可以理解并容易把握未来的企业定价的原因。

用巴菲特的话说,内在价值的计算是模糊的正确,但他同时也解释到模糊的正确要胜过精确的错误。

综上所述,给企业定价虽然是判断安全边际的重要前提但却难以准确定价,就算是企业主自己也难以给出精确的估值。

所以,巴菲特在进行投资的时候总是要求更高的安全边际以降低给企业错误定价带来的风险。

能力圈、定性判断、定量计算和安全边际的结合使用才是给企业定价的全部。

八、使用数学公式计算股票后市升降的概率

挺麻烦.....大概的方法是抽样, 量化, 统计分析, 得出结论

参考文档

下载:如何正确估计股票十年后的增长率.pdf《股票钱拿出来需要多久》《股票跌停板后多久可以买入》《股票解禁前下跌多久》《股票挂单有效多久》下载:如何正确估计股票十年后的增长率.doc更多关于《如何正确估计股票十年后的增长率》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/41159501.html