一、如何对上市公司进行价值评估

股权评估股权转让过程中,股权价值评估方法①收益现值法,用收益现值法进行资产评估的,应当根据被评估资产合理的预期获利能力和适当的折现率,计算出资产的现值,并以此评定重估价值。

②重置成本法,用重置成本法进行资产评估的,应当根据该项资产在全新情况下的重置成本,减去按重置成本计算的已使用年限的累积折旧额,考虑资产功能变化、成新率等因素,评定重估价值;

或者根据资产的使用期限,考虑资产功能变化等因素重新确定成新率,评定重估价值。

③现行市价法,用现行市价法进行资产评估的,应当参照相同或者类似资产的市场价格,评定重估价值。

④清算价格法,用清算价格法进行资产评估的,应当根据企业清算时其资产可变现的价值,评定重估价值。

股权转让价格评估方法股权转让价格应该以该股权的市场价值作为基准。

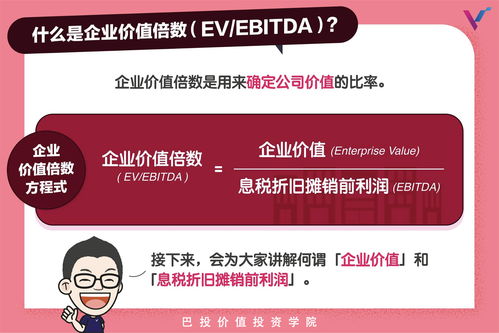

公司价值估算的基本方法:1、 比较法(可比公司法、可比市场法):2、 以资产市场价值为依据的估值方法:典型的房地产企业经常用的重估净资产法;

3 、以企业未来赢利折现为依据的评估方法:是目前价值评估的基本和最主流方法。

具体来说有:股权自由现金流量(fcfe)、公司自由现金流(fcff)、经济增加值(eva)、调整现值法(apv)、三阶段股利折现模型(ddm)等。

以上估值的基本原理都是基本一致的,即通过一定的处理方法把企业或股权的未来赢利折现。

其中公司自由现金流量法(fcff)、经济增加值(eva)模型应用最广,也被认为是目前最合理有效的,而且可操作性很强的估值方法。

公司价值估算方法的选择,决定着本公司与pe合作之时的股份比例。

公司的价值是由市场对其收益资本化后得到的资本化价值来反映的。

市盈率反映的是投资者将为公司的盈利能力支付多少资金。

一般来说,在一个成熟的市场氛围里,一个具有增长前景的公司,其市盈率一定较高;

反之,一个前途暗淡的公司,其市盈率必定较低。

按照经济学原理,一项资产的价值应该是该资产的预期收益的现值或预期收益的资本化。

所以,对该股权资产的定价,采取市盈率定价法计算的结果能够真实体现出其的价值。

二、如何对一家上市公司进行合理的估值

看每股的账面价值。

净资产、发展前景等。

作为一名投资者需要具备数学知识和时间经验,以评估公司的声誉、管理水平以及其他企业成功所需的无形资产价值。

巴菲特指出,内在价值是对公司在于其寿命之内未来的现金数量和赢利能力的估值。

需要时间和耐心才能认证这一点,事实上,历史上的中国股市已经证明了这件事,万科就是一个例子。

三、如何评估一间公司的市值?

评价一个公司的市值不能光看利润,营业收入也很重要。

比如一个业绩优异的公司,现在的总市值还不到它一年营业收入的量,说明该公司估值较低,有很好的投资价值。

如果所属行业成长性也比较高,那么他的总市值达到营业收入的1.5-2倍也很正常。

如果业绩不好,而总市值比年营业收入大很多,说明该公司估值高,从价值投资的角度来说就不是好的标的。

四、请问怎么计算一个上市企业的价值,谢谢.

上市公司它的投资是以股票价值来算的,也就是说,当前的企业价值就是目前每股市值X总股数

五、对一个公司进行估值有哪些方法

个人认为市盈率还是比较好的办法,目前很多风投都用。

下文为引用学习到的材料,分享一下。

具体实施时,先挑选与你们bai可比或可参照的上市公司,以同类公司的股价与财务数据为依据,计算出主要财务比率,du然后用这些比率作为市场价格乘数来推断目标公司的价值,因为投资人是投资一个公司的未来,是对公司未来的经营能力给出目前的价格,所以应zhi用: 公司价值=预测市盈率×公司未来12个月利润 公司未来12个月的利润可以通过公司的财务预测进行估算,那么估值的最大问题在于如何确定预测市盈率了。

一般说来,预测市盈率是历史市盈率的一个折扣,比如说NASDAQ某个行业的平均历史市盈率是40,那dao预测市盈率大概是30左右,对于同行业、同等规模的非上市公司,参考的预测市盈率需回要再打个折扣,15-20左右,对于同行业且规模较小的初创企业,参考的预测市盈率需要在再打个折扣,就成了7-10了。

这也就目前国内主流的外资VC投资是对企业估值的大致P/E倍数。

比如,如果某公司预测融资后下一年度的利润是100万美元,公司的估值大致就是700-1000万美元,如果投资人投资200万美元,公司出让的股份答大约是20%-35%。

六、如何估算一家上市公司的企业价值

看净资产,资产负债,这样和后期的高送转直接相关联

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/40716670.html