一、教育行业提供劳务服务开发票税率要多少

无论为什么行业单位提供应税劳务。

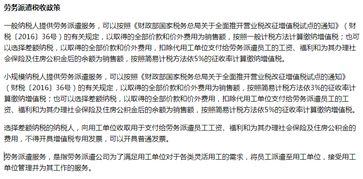

小规模或个人提供劳务纳税义务人的税率为3%。

二、劳务分包印花税怎么算

按照承包金额的万分之三计算缴纳印花税。

《印花税暂行条例》第三条规定:纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。

具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

《印花税暂行条例实施细则》第三条规定:条例第二条所说的建设工程承包合同,是指建设工程和勘察设计合同和建筑安装工程承包合同。

建设工程承包合同包括总包合同、分包合同和转包合同。

三、营业税、城建税、教育费附加、地方教育发展费、印花税、企业所得税的计税依据?

这不是一两句话就可以说清楚的,还是看看各个税法吧,教育费附加、地方教育发展费不是每个城市都有的,要看地方的相关法规。

简单而笼统的说,营业税是对服务性质的收入征税,税率根据行业诧异而不同,最普遍的是5%;

城建税是营业税、增值税等项目的附件税,税率为被附件税种金额的1%;

印花税是对合同等契约性质的文书征税,税率按合同种类而定,具体参考印花税率表吧。

企业所得税是对企业的利润征税,税率25%。

四、高校提供教育劳务属于什么税目

我们这边有赴外的汉语教师项目可以参加 而且具有正规的出国劳务资质而且我们是国家汉办汉语教师证人力资源和社会保障部职业培训认证国际注册汉语教师资格证三证唯一联考机构,两证承诺一站式就业,助您后顾无忧!而且现在都是人力资源和社会保障部职业培训认证和国际性质的认证以及汉办认证同考的 其中国家职业培训证书(对外汉语培训师)是由人力资源和社会保障部中国就业培训技术指导中心认证并授权我们颁发,是国家一级类证书、人力资源社会保障部唯一合法的职业资格证书。

适用于大学生的上岗证明,适用于国内在职人员的职称评定和职业评估以及海外输出的技术加分,封皮带有烫金国徽,具有防伪功能。

五、营业税、城建税、教育费附加、地方教育发展费、印花税、企业所得税的计税依据?

出口产品企业退还的增值税不退还已经缴纳的城市维护建设税以及附加,其实际缴纳的增值税为当期内销货物应缴纳的增值税减去出口货物应退还的增值税税额后的余额缴纳增值税,这是基本的计算方法,但是财税〔2005〕25号文件明确规定,出口企业当期免抵的税额要补缴城市维护建设税以及教育费附加等,因为生产企业在国内销售的产品,享受了国内的城市公共设施和教育资源,应当缴纳城建税教育费附加,而免抵部分的税额,就是在国内销售产品中产生的销项税额减去内销消耗的各种可抵扣的进项税额后,产生应纳税的税额,先抵扣出口环节购进货物和劳务支付的进项税额,不足抵扣部分再以退税形式还给出口企业,把国内销售产生的应纳税额用来抵出口购进的货物和劳务的进项税额,故免抵的税额就是当期国内销售产生的税额,符合法理中权利和义务对等原则,因此不得享受免征城建税及附加的税收优惠。

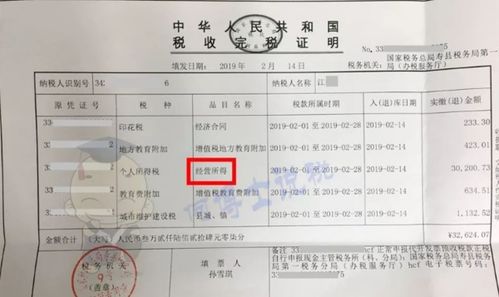

六、想问下公司扣的印花税、农村教育费附加收入、地方其他水利建设基金收入、增值税和个人所得税是怎么算的。

小规模商业纳税人增值税=含税总收入/1.04*4% 印花税=含税总收入/1.04*0.03% 教育附加=增值税*3%(征收率当地省规定) 个人所得税根据个人工资标准而定,普通城市1600,大 城市可能高一些,但要注意企业所得税中计税工资标准,一般800元,超过部分缴纳企业所得税。

小规模工业纳税人增值税=含税总收入/1.06*6% 印花税=含税总收入/1.06*0.03% 教育附加=增值税*3%(征收率当地省规定) 个人所得税根据个人工资标准而定,普通城市1600,大 城市可能高一些,但要注意企业所得税中计税工资标准,一般800元,超过部分缴纳企业所得税。

工、商业一般纳税人增值税=含税总收入/1.17*17% 印花税=含税总收入/1.17*0.03% 教育附加=增值税*3%(征收率当地省规定) 个人所得税根据个人工资标准而定,普通城市1600,大 城市可能高一些,但要注意企业所得税中计税工资标准,一般800元,超过部分缴纳企业所得税。

七、教育劳务营业税按什么品目征税

为贯彻《财政部 国家税务总局关于加强教育劳务营业税征收管理问题的通知》(财税〔2006〕3号,以下简称《通知》),并结合《北京市财政局北京市地方税务局转发财政部国家税务总局关于教育劳务税收政策的通知》(京财税〔2004〕322号)文件精神,在财政部或国家税务总局未发布新的调整规定之前,暂就有关教育劳务营业税征收管理问题明确如下,请依照执行。

一、关于“对从事学历教育的学校提供教育劳务取得的收入免征营业税”问题 (一)学历教育,系指合法教育机构针对合法入学并合法取得国家承认的学历证书的受教育者开展的学历课程教育活动。

(二)国家承认的学历证书,系指《通知》第一条第一项所列四种教育形式的主管机关统一规定的,对完成相关课程学员经考试合格后颁发的毕业证书(除经国家教育主管部门明令无效者外)。

(三)合法教育机构为受教育者提供教育劳务向受教育者直接收取的费用,均属于教育劳务收入。

对教育劳务收入应依照“文化体育业”税目,按3%的税率征收营业税。

1.对符合《通知》第一条第三项规定的教育劳务收入免征营业税。

2.对符合《北京市财政局北京市地方税务局关于转发财政部、国家税务总局财税字〔1997〕5号、财税字〔1997〕117号文件的通知》(京财税〔1999〕45号)文件规定,列入行政事业性收费的教育劳务收入,不征收营业税。

3.对提供教育劳务过程中所涉及的非混合销售类货物销售收入,不征收营业税。

(四)对教育机构无“向捐赠方提供营业税应税劳务、转让无形资产或销售不动产”情节,而获得的各种捐赠收入,不征收营业税。

二、关于“对政府举办的高等、中等和初等学校(不含下属单位)举办进修班、培训班取得的收入,收入全部归学校所有的,免征营业税”问题 政府举办的高等、中等和初等学校(不含下属单位),仅指“政府举办”的从事学历教育的学校(不含下属单位)。

三、各基层主管税务机关应积极督促、辅导各相关教育机构,认真贯彻执行《通知》第五条的相关规定。

二〇〇七年四月十日

参考文档

下载:教育劳务按什么税目征收印花税.pdf《上市后多久可以拿到股票代码》《上市公司回购股票多久卖出》《股票交易后多久能上市》《核酸检测股票能涨多久》下载:教育劳务按什么税目征收印花税.doc更多关于《教育劳务按什么税目征收印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/40149444.html