一、员工股权激励会计处理怎么做

根据《国家税务总局关于粻迹纲克蕺久告勋梗魔股权激励和技术入股所得税征管问题的公告》(国家税务总局公告2022年第62号)第一条规定:“(三)员工取得符合条件、实行递延纳税政策的股权激励,与不符合递延纳税条件的股权激励分别计算。

”

二、超急!!!!!期权的会计处理方法?

借:长期股权投资—被投资单位名称贷:银行存款贷:其他应付款—被投资单位名称(分期投资款)

三、股票期权的会计确认问题?如费用观,或有事项观等详解

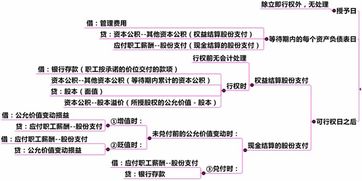

一、权益结算的股份支付 1.授予日(1)立即可行权的股份支付借:管理费用 贷:资本公积——股本溢价【按授予日权益工具的公允价值计量】 (2)除了立即可行权的股份支付外,在授予日均不做会计处理。

2.在等待期内的每个资产负债表日借:管理费用等 贷:资本公积——其他资本公积【按授予日公允价值为基础计量】 3.可行权日之后对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整。

4.行权日借:银行存款 资本公积——其他资本公积 贷:股本 资本公积——股本溢价 5.回购股份进行职工期权激励企业以回购股份形式奖励本企业职工的,属于权益结算的股份支付,应当进行以下处理:(1)回购股份企业回购股份时,应当按照回购股份的全部支出作为库存股处理,同时进行备查登记。

(2)确认成本费用企业应当在等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积(其他资本公积)。

(3)职工行权企业应于职工行权购买本企业股份收到价款时,转销交付职工的库存股成本和等待期内资本公积(其他资本公积)累计金额,同时,按照其差额调整资本公积(股本溢价)。

二、现金结算的股份支付1.授予日(1)立即可行权的股份支付借:管理费用 贷:应付职工薪酬【按授予日企业承担负债的公允价值计量,并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益】(2)除了立即可行权的股份支付外,在授予日均不做会计处理。

2.在等待期内的每个资产负债表日借:管理费用等 贷:应付职工薪酬【按每个资产负债表日公允价值为基础计量】3.可行权日之后对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,公允价值的变动应当计入当期损益(公允价值变动损益)。

借:公允价值变动损益贷:应付职工薪酬【按资产负债表日公允价值为基础计量】4.行权日借:应付职工薪酬 贷:银行存款

四、请教有关股份支付的会计处理

股份支付,是指为获取职工和其他方提供服务或商品而授予权益工具或者承担以权益工具为基础确定的负债的交易。

股份支付分为以权益结算的股份支付和以现金结算的股份支付。

股份支付的账务处理(一)等待期内的每个资产负债表日根据推算的股份支付额作如下账务处理:借:管理费用贷:资本公积--其他资本公积(附服务年限条件或附非市场业绩条件的权益结算股份支付)应付职工薪酬--股份支付(现金结算的股份支付)(二)可行权日之后1、如果是附服务年限条件或附非市场业绩条件的权益结算股份支付借:银行存款(职工按承诺的价位交付的款项)资本公积--其他资本公积(等待期内累计的资本公积)贷:股本(面值)资本公积--股本溢价(所授股权的公允价值-股本)2、如果是现金结算的股份支付(1)未兑付前的公允价值变动时:①增值时:借:公允价值变动损益贷:应付职工薪酬--股份支付②贬值时:借:应付职工薪酬--股份支付贷:公允价值变动损益③兑付时:借:应付职工薪酬--股份支付贷:银行存款(三)回购股份进行职工期权激励1、回购股份时借:库存股贷:银行存款2、等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积(其他资本公积)。

借:管理费用贷:资本公积--其他资本公积3、职工行权时借:银行存款(职工按承诺的价位交付的款项)资本公积--其他资本公积(等待期内累计的资本公积)贷:库存股资本公积--股本溢价(倒挤差额)(四)集团内涉及不同的股份支付交易的会计处理1、接受服务与结算不是同一结算以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付进行会计处理;(1)结算的会计处理借:长期股权贷:资本公积(2)接受服务的会计处理借:管理费用贷:资本公积结算不是以其本身权益工具而是以集团内其他的权益工具结算的,应当将该股份支付交易作为现金结算的股份支付进行会计处理。

(1)结算的会计处理借:长期股权贷:应付职工薪酬(2)接受服务的会计处理借:管理费用贷:资本公积2、结算与接受服务是同一结算直接按照现金结算的股份支付处理借:管理费用贷:应付职工薪酬

五、以权益结算的股份支付,职工行权时的会计处理

如果是回购股份的就是库存股。

。

六、企业授予员工股份如何记账?

以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计 量。

授予后立即可行权的换取职工服务的以权益结算的股份支付,在授予日按照权益工具的 公允价值计入相关成本或费用,相应增加资本公积。

【例】2009 日,甲公司向其1000名职工每名授予100 股,当日股份公允价值 元/股。

股权授予日职工即可行权。

借:管理费用等 600000 贷:资本公积——其他资本公积 600000 行权时: 借:资本公积——其他资本公积 600000 贷:股本 600000 如果所授予的权益性工具只有在对方完成了某一特定期间的劳务以后才能行权,在等待 期间内,企业应在对方提供劳务时对其进行会计处理,并相应增加权益。

参考文档

下载:支付员工股票期权如何做账.pdf《一个股票在手里最多能呆多久》《股票会连续跌停多久》《一只股票停盘多久》下载:支付员工股票期权如何做账.doc更多关于《支付员工股票期权如何做账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/3925597.html

揭幕仪式

揭幕仪式

发表于 2023-03-13 21:40回复 完美对垒:1、公司准备上市,所以发给每个员工期权,请问期权是怎么回事?这个问题牵涉到股票期权计划的概念和原理。我们首先需要明确股票期权制度的定义和原理以及员工收益的机制。股票期权实质上是一种选择权,即被授予者享有的在未来规定。