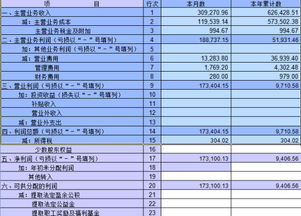

一、已分配但未提取利润在利润表和资产负债表中如何提现

已分配但未提取利润利润表中不能体现,资产负债表中体现为负债增加,所有者权益减少,资产总额不变。

已分配但未提取利润,实际就是已经分配了利润,只不过还没有实际发放。

这种业务会计分录为: 借:利润分配 贷:应付利润 从会计分录中可以看出,一项负债(应付利润)增加,一项所有者权益(利润分配)减少。

利润表中只能当年利润构成情况做出列报,所以分配利润不能在利润表中体现。

资产负债表反映的是企业财务状况,所以资产负债表中体现所有者权益减少,负债增加。

另外,更加详细的分配利润,应该在股东权益变动表中列报,详细披露公司分配了多少利润,还有多少留存收益。

二、新股发行后,资产负债表上的“股本”(原来的“实收资本”)如何变化,如何计算?

除股份有限公司对股东投入的资本应设置“股本”科目外,其余企业均设置“实收简单地说:资产负债表上的实收资本,就是营业执照上的注册资本(分期出资的

三、利用资产负债表和利润表如何计算股本?

股本和利润表没有关系的。

在资产负债表中:股本=资产-负债-资本公积-盈余公积-少数股东权益-未分配利润

四、所得税年报所交的所得税如何在财务报表中提现

是根据企业利润表中:利润总额为“企业应纳税所得额为计税基数”,1.企业所得税=应纳税所得额 * 税率2.应纳税所得额=报表利润总额(收入总额-不征税收入-免税收入-各项扣除)+纳税调整-纳税调减-以前年度亏损

五、例如2022年汇算清缴之后利润分配-未分配利润科目调整以前2022年的还是调整当2022年的,在利润表如何提现

应该要调整期初余额的,补提时借:以前年度损益调整(或利润分配-未分配利润) 贷:应交税费-应交所得税资产负债表“应交税费”项目期初数增加;

所有者权益“未分配利润”项目期初数减少

六、企业年度终了分配股东股利怎么体现在资产负债表和损益表里?

:利润分配-未分配利润贷:应付利润借:应付利润贷:银行存款应交税费-应交个人所得税

七、上市公司发行的股票 怎么取现的?

上市公司发行的股票可以通过股权转让、抵押和股市买卖交易套现

八、请问利润表里面的每股收益怎么算?

1、正确。

2、总股本就是这个公司的全部股份有多少.3、股价由市场决定,无人能算。

九、权益法下,长期股权投资成本和收益在利润表中的处理

成本法在持有期间不根据被投资方的利润变化确认投资收益。

权益法在持有期间要根据被投资方的利润变化确认投资收益

参考文档

下载:最初的股本在利润表中怎么样提现.pdf《创业板股票转账要多久》《股票要多久才能学会》《股票变st多久能退市》《股票一般多久一次卖出》下载:最初的股本在利润表中怎么样提现.doc更多关于《最初的股本在利润表中怎么样提现》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/37916897.html