一、为什说机构的成本是用收盘价来乘以总股本的百分之五十呢?而不是当初囤积的购买价,这种说法对吗?

这样计算没任何根据啊,控盘不一定要拿到50%股本的.

二、上市公司报表数据怎么算经营杠杆?

经营杠杆=息税前利润变动率/产销业务量变动率

三、财务管理学中的公式太多,怎样记住?还有多选,容易混淆。常常拿不准正确的选项,有没有什么好方法?

没有好办法,先理解,还得要死记硬背像期权的BS模型,没有好方法记忆,就得背

四、股票发行前股本总数如何计算?

短线炒股是一种市场上比较流行的说法,其含义就是一次买卖过程的时间比较短,具体到多少短也没有一定的规定,可以从一个交易日到几周甚至更多。

她们嫁给了体面人家,于是

五、财务杠杆效应的三种形式分别是怎么进行计算的

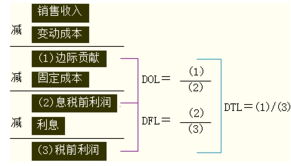

1、经营杠杆经营杠杆的含义经营杠杆是指由于固定成本的存在而导致息税前利润变动大于产销业务量变动的杠杆效应。

计算公式为:经营杠杆系数=息税前利润变动率/产销业务量变动率经营杠杆系数的简化公式为:报告期经营杠杆系数=基期边际贡献/基期息税前利润2、财务杠杆财务杠杆的概念财务杠杆是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应。

计算公式为:财务杠杆系数=普通股每股利润变动率/息税前利润变动率=基期息税前利润/(基期息税前利润-基期利息)对于同时存在银行借款、融资租赁,且发行优先股的企业来说,可以按以下公式计算财务杠杆系数:财务杠杆系数=息税前利润/[息税前利润-利息-融资租赁积金-(优先股股利/1-所得税税率)]3、复合杠杆复合杠杆的概念复合杠杆是指由于固定生产经营成本和固定财务费用的存在而导致的普通股每股利润变动大于产销业务量变动的杠杆效应。

其计算公式为:复合杠杆系数=普通股每股利润变动率/产销业务量变动率或:复合杠杆系数=经营杠杆系数×财务杠杆系数。

扩展资料财务杠杆的概念:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。

参考资料财务杠杆_ 百科

六、在总股本不变的情况下,买卖是一个平衡量,怎么统计资金的流出和进入?

一般的软件,其实就是简单地用外盘手数减去内盘手数,乘以当天的成交均价就得出当天的资金净流量,如果外盘大于内盘就是资金净流入,反之就是资金净流出。

有的软件可能计算公式更复杂一些,计算所采用的数据更全面一些,比如大单小单分开计算,比如用各个价位的成交手数计算后累加等等,但是其基本原理就是根据行情回报的成交情况区分外盘内盘进行计算。

首先,假定外盘手数和内盘手数都是真实的,也就是说,排除了庄家通过各种骗招虚构外盘手数和内盘手数的情况,资金净流入或资金净流出这样的概念成立吗?大家都知道,有买有卖才能成交,对于卖家来说是资金流出了,那么买家要想得到这些股票,他们不用出钱吗?他们出了钱,怎么就不算流入呢?在某些情况下,这种所谓的流入流出会显得很荒谬,看下面两个例子:计算实例一:假如你想以现价或高一点的价格买入一只股票,那么从你的操作动机来说,应该被划分为主动性买盘,也就是外盘。

但是当你委托以后,你报的价格已经比卖一的价格还低了,这时候正好有主动性卖单(所谓的主动性卖单)出现,那么你这笔成交就会在系统上显示为主动性卖单的成交,也就是内盘。

你冤枉啊!本来是你主动性买入,但是却被系统统计为主动性卖出。

整个反了。

大家想想,这种情况是不是经常出现?那末,行情系统统计的外盘和内盘反映的所谓交易者参与态度有多高的可信度呢?计算实例二:北京有一个人想7块钱买入工行,南京有一个人同一个时候想7块钱卖出工行,而且是同样的股数。

两个人一个想买,一个想卖,对于工行这只股票来说,应该说是参与者的态度是平衡的。

但是,交易所主机总会先接到一个人的指令,然后接到另外一个人的指令。

那末,同样一笔交易,先接到谁的指令,最后的成交统计就完全不同。

先接到北京人的后接到南京人的指令,一成交,统计出来就是内盘;

而先接到南京人的后接到北京人的指令,一成交,统计出来就是外盘。

举个极端的例子,假如某只股票一天只成交了一笔,那么统计为内盘还是外盘其实就是随机的,也可以说,就是上帝定的。

乖乖!这样的统计可信吗?除了以上所举的例子以外,庄家可以很容易地将其主动抛出的成交手数(应该是内盘)经过某种手段让系统统计为外盘,或者相反,以蒙蔽过分依赖统计数据做出操作决定的散户。

七、某公司现有资本总额500万元,全作为普通股股本,流通在外的普通股股数为100万股。为扩大经营规模,公司拟

三一重工股份有限公司(以下简称本公司或公司)是经湖南省人民政府以湘政函[2000]209 号文批准,由三一重工业集团有限公司依法变更而设立的股份有限公司。

2000年12 月8 日经湖南省工商行政管理局核准,领取了注册号为4 300002000116 的企业法人营业执照。

经中国证券监督管理委员会证监发行字〔 2003〕55 号文核准,本公司于2003 年6月18 日向社会公开发行人民币普通股(A 股)6,000 万股,每股面值1.00 元,每股发行价15.56 元,并于2003 年7 月3 日在上海证券交易所上市交易,发行后本公司注册资本变更为2.4 亿元。

2005 年6 月10 日,公司2005 年第一次临时股东大会决议审议通过了《公司股权分置改革方案》,以股权分置改革方案实施的股权登记日(2005 年6 月15 日)公司总股本24000万股、流通股6000 万股为基数,由非流通股股东向流通股股东支付总额为2100 万股公司股票和4800 万元现金对价。

即:流通股股东每持10 股流通股股票将获得非流通股股东支付的 3.5 股公司股票和8 元现金对价。

本次股权分置改革方案实施后,公司所有股份均为流通股股份,其中有限售条件的股份总数为15900 万股,占总股本的66. 25%,非限售条件的股份总数为8100 万股,占总股本的33.75%,原非流通股的上市流通时间为2006 年6 月17 日。

经公司2004 年股东大会决议,公司以2004 年12 月31 日的股本总数24000 万股为基数,以资本公积金每10 股转增10 股的比例转增股本(股权登记日为200 5 年6 月29 日,除权日为2005 年6 月30 日),共转增24000 万元股本,转增后公司总股本为48000 万元。

经公司2006 年股东大会决议,公司以2006 年12 月31 日的股本总数48000 万股为基数,以资本公积每10 股转增10 股的比例转增股本 (股权登记日为2007 年4 月20 日,除权日为2007 年4 月23 日),共转增48000 万元股本,转增后公司总股本为96000 万元。

经中国证券监督管理委员会证监发行字〔2007〕160 号文件核准,公司于20 07 年7 月26 日向中海基金管理有限公司、光大证券股份有限公司、无锡亿利大机械有限公司、新华人寿保险股份有限公司、中信证券股份有限公司、红塔证券股份有限公司、中融国际信托投资有限公司、JF 资产管理有限公司、上投摩根基金管理有限公司及长盛基金管理有限公司等十位投资者发行人民币普通股(A 股)新股3200 万股,每股面值1.00 元,每股发行价33元,发行后公司总股本 99200 万元。

经营范围: 建筑工程机械、起重机械、停车库、通用设备及机电设备的生产、销售与维修;

金属制品、橡胶制品及电子产品、钢丝增强液压橡胶软管和软管组合件的生产、销售,客车(不含小轿车)的制造与销售;

五金及政策允许的矿产品、金属材料销售;

提供建筑工程机械租赁服务;

经营商品和技术的进出口业务(国家法律法规禁止和限制的除外)。

八、为什说机构的成本是用收盘价来乘以总股本的百分之五十呢?而不是当初囤积的购买价,这种说法对吗?

九、怎么求公司的经营杠杆系数及总杠杆系数

根据财务杠杆=1.5=息税前利润/(息税前利润-财务费用),得:财务费用=1/3息税前利润;

根据税后利润=12万,得:税前利润=20万;

根据息税前利润=税前利润+财务费用,得:息税前利润=30万。

经营杠杆=(息税前利润+固定成本)/息税前利润=1.8 总杠杆=经营械杆*财务杠杆=1.8*1.5=2.7

参考文档

下载:没有总股本怎么算经营杠杆.pdf《股票15点下单多久才能交易》《股票上市前期筹划要多久》《股票腰斩后多久回本》《股票保价期是多久》《新股票一般多久可以买》下载:没有总股本怎么算经营杠杆.doc更多关于《没有总股本怎么算经营杠杆》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/37775571.html