一、债务重组业务如何进行账务处理?

;

中华。

会计网校快乐蓝精灵回复:借:应付账款——乙公司 700000 贷:库存商品 400000 应交税费——增值税(销项税) 85000 资本公积——其他资本公积 215000 特殊处理规定: 企业重组符合规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理: ①企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

②企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。

企业的其他相关所得税事项保持不变。

二、债务重组会计处理

甲公司: 借:应付账款 3 500 000 贷:主营业务收入 1 800 000 应交税费--应交增值税--销项税额 306 000 可供出售金融资产--成本 150 000 --公允价值变动 100 000 投资收益 50 000 营业外收入--债务重组利得 1 094 000借:主营业务成本 1 850 000 存货跌价准备 150 000 贷:库存商品 2 000 000借:资本公积--其他资本公积 100 000 贷:投资收益 100 000乙公司:借:库存商品 1 800 000 应交税费--应交增值税--进项税额 306 000 交易性金融资产 300 000 坏账准备 1 050 000 营业外支出--债务重组损失 44 000 贷:应收账款 3 500 000

三、判断题:企业因债务重组而发行的股票,应当按照面值确认所有者权益的增加(×) 为什么错?

企业因债务重组而发行的股票,应当按照面值确认所有者权益的增加(×)因为题目出的不全,应该是: 企业因债务重组而发行的股票,应当按照面值确认所有者权益的增加或减少。

(√)

四、企业重组后原来的股票怎么办?

企业重组后原来的股票就可以正常交易,按照协议,置换股票。

对股民来说,如果手中的股票重组成功,那么相当于只是用低廉的价格买进了重组的优质资产,能获得巨大的收益。

资产重组是指企业改组为上市公司时将原企业的资产和负债进行合理划分和结构调整,经过合并、分立等方式,将企业资产和组织重新组合和设置。

狭义的资产重组仅仅指对企业的资产和负债的划分和重组,广义的资产重组还包括企业机构和人员的设置与重组、业务机构和管理体制的调整。

目前所指的资产重组一般都是指广义的资产重组。

五、重大债务重组过的股票会是怎样的情况

债务重组,负债减轻,轻身上阵,肯定是利好啦。

六、企业重组后原来的股票怎么办?

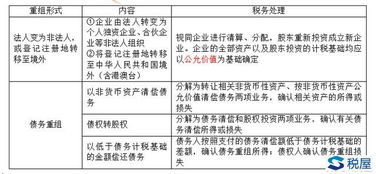

企业债务重组的一般性税务处理为: 1.以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

2.发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。

3.债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得。

债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

4.债务人的相关所得税纳税事项原则上保持不变。

企业债务重组的特殊性税务处理规定为:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

七、企业进行债务重组后债务重组损益如何处理

企业进行债务重组,在债务重组日进行会计处理时,其应遵循的一般原则是:(1)基本原则。

债务重组日,债权人、债务人均不得确认债务重组收益(如有收益也只能计资本公积),但确认重组损失。

(2)债权人入账价值的确认原则。

①对于实际收到或将会收到的货币性资产,如现金、应收账款等,以实际收到或预计将会收到的价值入账;

实际收到或预计将会收到的货币性资产价值小于应收债权账面价值的部分,作为债务重组损失,计入营业外支出。

②对于非货币性资产,如存货、固定资产、投资等,以应收债权的账面价值作为收到资产的入账价值,根本不产生损益。

(3)债务人重组差额的确认原则。

用于偿债的资产的账面价值小于应付账款等之间的差额,计入资本公积;

用于偿债的资产的账面价值大于应付款款之间的差额,确认为债务重组损失,计入营业外支出。

(4)相关税费的确认。

在债务重组中发生的有关税费,对于债权人,应计入收到资产的入账价值中;

对于债务人,则与用于偿债的资产的账面价值一并计算。

(5)涉及到补价时的处理原则。

涉及到补价时,会计处理上可视为两笔业务处理:一是对补价的处理,二是对债权债务的处理

八、债务重组如何进行税务处理

企业债务重组的一般性税务处理为: 1.以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

2.发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。

3.债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得。

债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

4.债务人的相关所得税纳税事项原则上保持不变。

企业债务重组的特殊性税务处理规定为:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

九、吉恩破产重整后的股票怎么办

吉恩破产重整后的股票只要股票没有退市就可以继续交易退市后去证券公司交易

参考文档

下载:债务重组股票如何处理.pdf《什么叫上市公司限售股》《有什么股票和酒钢红星一样》《股票开市后为什么买不了》下载:债务重组股票如何处理.doc更多关于《债务重组股票如何处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/36223672.html